Személyi jövedelemadó (SZJA) – a legfontosabb változások

Emelkedik a családi kedvezmény mértékeKettő eltartott esetén a családi kedvezmény mértéke 116 670 Ft-ról 133 330 Ft-ra emelkedik, ami 17 500 Ft-os adókedvezmény helyett már 20 000 Ft-ot jelent majd gyermekenként. Így egy két gyermeket nevelő háztartás havonta 5000 Ft-tal többet vihet haza, míg az egy vagy kettőnél több gyermeket nevelők esetében az adókedvezmény mértéke nem változott 2018-hoz képest.

Szűkül a kedvezményes adózású cafeteriaelemek köre

Szűkül az adható cafeteriaelemek köre, így az adómentes juttatások közül kiesik a számítógéphasználat biztosítása, a lakáshitel és lakásszerzési támogatás, a lakhatási támogatás és a diákhitel-törlesztés is.

Az egyes meghatározott juttatások adóvonzata változatlan (40,71%), de azok köre szintén jelentősen szűkül. Kikerül a juttatások közül a munkavállalóknak azonos feltételekkel nyújtott termék vagy szolgáltatás, az üdülési szolgáltatás, a biztosítás, az Erzsébet utalvány, a munkahelyi étkezés, az iskolakezdési támogatás, az iskolarendszerű képzés támogatása, az utazási bérlet, az önkéntes nyugdíjpénztár és az egészség- és önsegélyező pénztári befizetés is.

Mindezek ellenére adható cafeteriaelemként minden előzőekben említett juttatás, de az már munkabérként adózik. Figyelembe véve az adminisztrációs terhet, a beszerzésre fordított időt és annak tényét, hogy a munkavállaló szinte soha nem értékeli annyira a cafeteriaelemet, mint a készpénzt, ezért várhatóan kevés vállalkozás fog élni ennek lehetőségével.

Az idei cafeteriáról szóló összefoglalónkat elolvashatja itt!

2019-től megszűnik az EHO, mely adónem szerepét a SZOCHO veszi át. Erről a későbbiekben bővebben írunk.

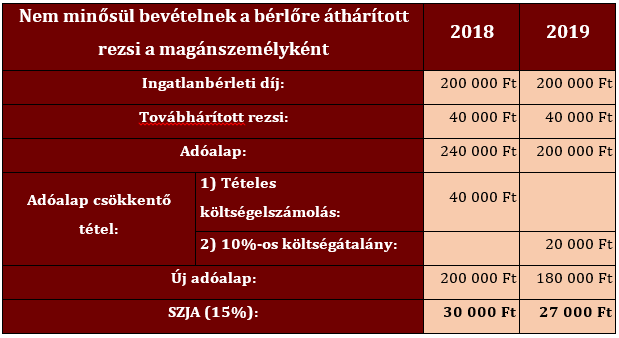

Nem minősül bevételnek a bérlőre áthárított rezsi

Kedvező változás, hogy 2019-től az ingatlant bérbe adó magánszemélyeknél nem minősül bevételnek a bérlőre áthárított rezsi, vagy akár az áthárított javítási szolgáltatás sem. Így a rezsit is kiszámlázó bérbeadók 10 százalék adómegtakarítást érhetnek el, hiszen ha eddig azért nem alkalmazták a 10 százalékos költségátalányt, mert ennél a kiszámlázott rezsi mértéke magasabb volt, most úgy tehetik ezt meg, hogy közben a rezsi bevételét is „elszámolták”.

Az egyéni vállalkozások éves SZJA-bevallási kötelezettsége február 25-ről május 20-ra tolódik.

A NAV idén már az egyéni vállalkozóknak is elkészíti a 2018-as évre vonatkozó szja-bevallási tervezetet a munkáltatóktól, kifizetőktől származó adatok alapján. Az egyéni vállalkozóknak továbbra is önállóan kell benyújtaniuk az szja-bevallást a NAV-hoz, melyet legkönnyebben a tervezet felhasználásával készíthetnek el. A beadás előtt a tervezetet ki kell egészíteni a nem kifizetőtől vagy munkáltatótól származó jövedelmekkel, valamint a vállalkozói tevékenységgel összefüggő adatokkal.

Ingatlant bérbe vevő kifizetőnek nem kell levonni adóelőleget, ha erről a magánszemély írásban rendelkezik. A magánszemély akkor rendelkezhet így, ha az ingatlan bérleti díját más településen legalább 90 napra bérelt ingatlan bérleti díjára fordítja.

Nem keletkezik kamatkedvezményből származó jövedelem a munkáltatói hitel után

Nem keletkezik kamatkedvezményből származó jövedelem a munkáltató által négy év alatt maximum 10 millió Ft összegben juttatott hitel után, ha azt lakás építésére, építtetésére, felújítására, bővítésére, akadálymentesítésére, korszerűsítésére, vásárlására fordítják, vagy azzal ilyen célú hitelt váltanak ki. A munkáltatói hitel az Államkincstáron vagy hitelintézeten keresztül nyújtható, de a méltányolható lakásigény feltételeinek nem kell megfelelni.

Nem bérjövedelemként adóznak év végéig az adóköteles biztosítások

A 2019 előtt kötött adóköteles biztosításokra (nem kockázati biztosítások) egyéves átmeneti időszak vonatkozik, így ezek 2019. 12. 31-ig továbbra is egyes meghatározott juttatásként adózhatnak (nem bérjövedelemként).

Adómentes a munkásszállás

Adómentes a munkásszálláson való elhelyezés (nem lehet szálloda), ha a kifizető munkavállalójának az adott településen nincs 50 százalékot meghaladó tulajdoni hányada – haszonélvezeti joggal nem terhelt – lakóingatlanban. Ez a rendelkezés bizonyos esetekben lehetőséget biztosít a lakhatási támogatás kiváltására.