A cikk a Piac & Profit magazin október-novemberi számában jelent meg.

A következő lapszám december 11-én jelenik meg. Keresse az Inmedio és Relay újságosoknál, vagy előfizetési szándékát jelezze a [email protected] címen.

Támogatott hitelekben nem szűkölködik a piac. Több különböző célra, más-más nagyságrendben elérhető támogatott hitelkonstrukciók közül választhatják ki a vállalkozók a számukra megfelelő finanszírozási forrást.

Januártól ismét elérhető az egyik legkedvezőbb beruházási hitel, a Növekedési Hitel (NHP) Fix. Elnevezése abból fakad, hogy ez hosszú távon, akár 10 éves futamidő mellett is jóval a piaci kamatozás alatt, 2,5 százalékon rögzítve áll a beruházást tervező vállalkozók rendelkezésére.

A töretlen népszerűségnek örvendő Széchenyi Hitelprogram beruházási hitelkonstrukciót kínál a vállalkozások számára, ráadásul nem csak hosszú távra. A magas, 5 százalékos állami támogatásnak köszönhetően a Széchenyi Beruházási Hitel gyakorlatilag nulla százalékos kamatozással érhető el. Fontos azonban megjegyezni, hogy e hitelek kamata változó, és nem fix.

A Széchenyi Hitelprogram termékpalettáján a működés finanszírozására alkalmas hitelek is megtalálhatók: a köztudatban Széchenyi Kártya néven ismert folyószámlahitel, az agrárvállalkozásokat kiemelten támogató Agrár Széchenyi Kártya folyószámlahitel, a készlet- és vevőfinanszírozásra használható Széchenyi Forgóeszköz Hitel, a támogatások kiegészítéseként igényelhető Támogatást Megelőlegező és Széchenyi Önerő Megelőlegező hitel.

A Széchenyi Hitelek nem mindegyike érhető el minden banknál. Az e konstrukciót nem kínálók azonban kivétel nélkül kidolgozták a Széchenyi Hitellel konkuráló saját terméküket, amelyek hasonlóan kedvező árazással, de gyakran sokkal kevesebb adminisztrációs teher mellett, gyorsabban érhetők el – mutat rá Csányi Franciska, a Bankmonitor.hu vállalatfinanszírozási szakértője.

Az egyes hitelkonstrukciók az eltérő árazás mellett az igényelhető összegben, míg a hosszú távú hitelek a támogatott felhasználási célokban is eltérnek egymástól. A két legnépszerűbb támogatott hitel fontosabb paramétereit – kiegészítve a piaci alapú hitelek megfelelőivel – táblázatban foglaltuk össze.

A Széchenyi Beruházási Hitelből ugyan alacsonyabb összeg, maximum 100 millió forint igényelhető – szemben az NHP Fix egymilliárd forintos felső határával –, az a támogatott hitelcélokat tekintve jóval rugalmasabb. Pár jellemző hitelcél, amely csak a Széchenyi Beruházási Hitel keretében finanszírozható: bérbeadási célú ingatlan vásárlása, lakóingatlanként nyilvántartott ingatlan vásárlása irodahasználat céljára, üzletrész kivásárlása és hitelkiváltás.

Mennyi hitelt kaphat egy cég?

Sokan gondolják azt, hogy a támogatott hitelek egyben azt is jelentik, hogy a jóváhagyásuk kevésbé szigorú feltételek mentén történik. Ez a Bankmonitor.hu szakértője szerint tévhit. Mondván, e hiteleket az állami támogatás tartalmától és az állami forrástól függetlenül a bankok is saját kockázatra helyezik ki, azaz ha az adós nem tud fizetni, az a bank vesztesége.

Ebből adódóan a támogatott hitelekre szóló kérelmeket ugyanazon alapvető hüvelykujj-szabályok mentén hagyják jóvá, mint a kereskedelmi bankok saját hiteltermékei esetén.

Egy cég hitelezhetőségét alapvetően jogi hátterének tisztasága, a tulajdonos szakmai kompetenciája mellett a pénzügyi háttere határozza meg. A legfontosabb paraméterek, amelyek alapján mi magunk is meg tudjuk határozni megközelítőleg azt, hogy mekkora hitelt tud a cégünk felvenni, az az árbevétel, a készlet- és vevőállomány, a kimutatott nyereség és a saját tőke.

Standard körülmények között egy cég az árbevételének 50-60 százalékáig finanszírozható. Ezen belül a variálhatók a különböző típusú források: a folyószámla-hitelkeret, a forgóeszközhitel, a beruházási hitel, esetleg faktorkeret, lízing. A bankok nemcsak az általuk felállított kereteket, jóváhagyott hiteleket veszik alapul, hanem a cég más bankoknál fennálló kötelezettségeit is. Ez alól persze vannak kivételek. Projektfinanszírozás esetén például – amikor nem a múltbéli, hanem a beruházás jövőbeli árbevétel- és nyereségtermelését veszik a hitelezhetőség alapjául – ezek a szabályok másként működnek.

A folyószámla-hitelkeret mértéke alapvetően az árbevétel 10-25 százaléka között mozoghat, függően a gazdasági múlt sikerességétől, illetve a bank és a cég közös múltjától. A keret nagyságát továbbá a hitelhez biztosított fedezet erőssége is befolyásolja (ingatlanfedezet, tulajdonosi készfizető kezesség stb.).

A forgóeszköz-hitelkeret mértékét a készleteink éven belüli forgási sebessége, illetve a vevőink fizetési határideje határozza meg. A rendelkezésre bocsátható összeget az általános készlet- és vevőállomány együttes nettó értékének 80 százalékában maximalizálják a bankok. A hitelösszeg megállapításakor az elfekvő készletek nagysága, illetve a lejárt vevőkövetelések nagy szerepet játszanak.

A beruházási hitel mértékének meghatározása némileg bonyolultabb számításon alapul. Abból kell kiindulni, hogy az adott hitel éves adósságszolgálatát (azaz a tőke- és kamatfizetési kötelezettségét) a kimutatott eredményünk biztonsággal fedezni tudja, hiszen ez biztosítja a hitel zavartalan visszafizetését. Nem elég azonban, ha egy az egyben fedi egymást a két szám, a bankok egy 20-30 százalékos puffert is elvárnak a nyereségünkben.

A törlesztőrészlet a hitel futamidejétől is függ. Más futamidővel számolhatunk ingatlanvásárlás esetén (ez akár 10 év is lehet), illetve egy gépbeszerzésnél, ahol általában 5–7 év. Fő szabály, hogy a megfinanszírozott eszköz amortizációval csökkentett értéke sosem lehet alacsonyabb, mint a bank kintlévősége.

A beruházási hiteleknél az elvárt önerő 20-30 százalék között mozog, ez függhet a beruházás típusától, illetve a biztosítéki háttér erősségétől is.

Persze ahány bank, annyi szokás, az itt említettek hüvelykujjszabályokként alkalmazhatóak – figyelmeztet Csányi Franciska. Hozzátéve, a cégünk számára ténylegesen megítélhető hitelösszeget számtalan más olyan tényező is befolyásolja, mint például a saját tőke és akár az egyéb kötelezettségvállalások mértéke.

Fix vagy változó kamatozás?

Tény, hogy az öt százalékos állami kamattámogatásnak köszönhetően az egyébként az irányadó budapesti bankközi hitelkamatláb (Bubor) + 4,5 százalék kamatozású Széchenyi Beruházási Hitel jelenleg nulla százalékos kamatozás mellett érhető el. Na de meddig maradhat ez így?

A változó kamatozású konstrukciók esetén a cégtulajdonos elsődleges jövőbeli kockázata a potenciális kamatemelkedés, melynek mértékére még Nobel-díjas közgazdászok sem tudnak pontos előrejelzést adni. Ezért a Bankmonitor.hu szakértője szerint érdemes lehet egy múltbeli analógiából kiindulni. Eszerint az Európai Központi Bank alapkamata a 2008-as válságot megelőzően átlagosan 3,7 százalék volt, s ha csupán annyit feltételezünk, hogy az uniós irányadó ráta visszatér a válság előtti átlaghoz, akkor az +3,7 százalékpontos emelkedést hozhat. Amennyiben ez bekövetkezik, akkor Magyarország alacsonyabb fejlettségi szintje miatt itthon ennél magasabb kamatemelkedés várható.

A reálkamat normál körülmények között rövid futamidőn is a 0–0,5 százalék közötti tartományban mozog. Ez alapján – illetve figyelembe véve a Magyar Nemzeti Bank (MNB) inflációs előrejelzését – a 3,5 százalékos BUBOR egy abszolút reális szcenárió lehet középtávon, 2–3 év alatt. Az érem másik oldala viszont, hogy az MNB jelenlegi vezetésének kiemelt célja a kamatszintek alacsonyan tartása, és a jelenlegi nemzetközi pénzpiaci folyamatok is támogatják e törekvést.

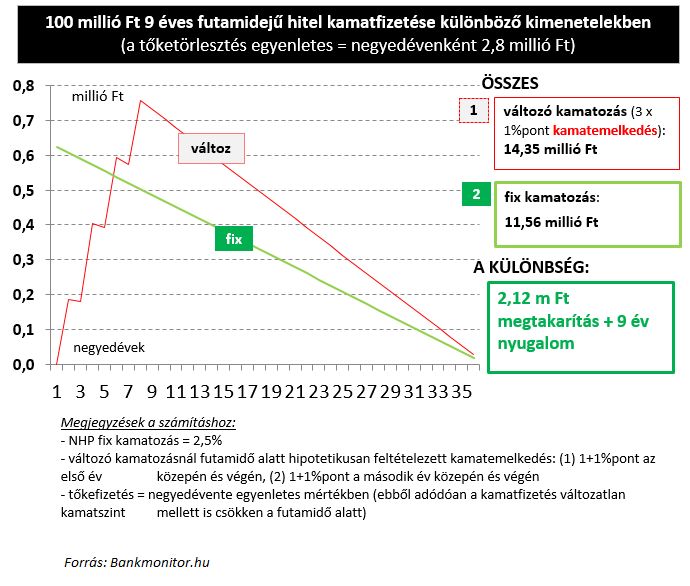

Ha figyelembe vesszük az előbbiekben bemutatott lehetséges forgatókönyvet, akkor hosszabb futamidejű beruházási hiteleknél a fix 2,5 százalékos kamatozású NHP Fix már jobb választás.

Nézzük a döntés súlyát egy 9 éves futamidejű, 100 millió forintos hitelfelvétel példáján keresztül! A számítások szerint, ha az első három évben négy százalékpontnál nagyobb mértékű kamatemelkedés következik be, akkor a fix 2,5 százalékos hitel egészen biztosan kedvezőbb, mint az aktuálisan nulla százalékon elérhető.

Amennyiben az első három év alatt három százalékpontos lesz a kamatnövekedés, akkor a megtakarítás 2,12 millió forint. Azt nem is említve, hogy mennyit ér a vállalkozóknak a nyugalom, nevezetesen, hogy a hitel teljes futamideje alatt nincsenek a vártnál esetleg nagyobb mértékű alapkamat-növekedésnek kitéve.

Élet a Széchenyi és NHP Fix-hiteleken túl

Igen kedvező hitelkonstrukciókat kínál a Magyar Fejlesztési Bank a vállalkozások versenyképességét támogató hitelprogramjában. Az érdeklődő cégeknek érdemes folyamatosan figyelniük az intézmény honlapját, ott ugyanis nyomon követhető, hogy aktuálisan milyen hitelcélokra nyitnak meg támogatási forrást.

Az adminisztrációs kötelezettségek sokrétűek e hiteleknél, a határidők gyakran csúsznak, ezért cserébe akár 10 százalékos önerővel, nulla százalékos kamatozás mellett is forráshoz juthatunk.

Mivel e hitelek jóváhagyása és folyósítása időben nem kiszámítható, Csányi Franciska azt javasolja, hogy az igény benyújtásával párhuzamosan más vonalon is indítsuk el a hiteligényünket – akár piaci alapon is. Így, ha a hitel nem érkezik meg időben, azt más forrásból helyettesíteni tudjuk.

Sok vállalkozó esik abba a hibába, hogy hosszú hónapokon át késlelteti a beruházása elindítását a nulla százalékos hitelre várva, nem gondolva át, hogy e későbbi indítás miatt kiesett árbevétel bőven meghaladhatja a hitel nyújtotta költségmegtakarítás pénzügyi előnyét.

A valamilyen módon exporttevékenységhez kötődő vállalkozások számára rendelkezésre állnak az EXIM Bank kedvezményes hitelkonstrukciói, forint- és euróalapon, beruházás- és forgóeszköz-finanszírozásra egyaránt. A bank hitelvolumentől függő, piaci árazás alatti egyedi, fix, illetve változó kamatozású hitelekkel is jelen van a piacon.

Kedvező árazása mellett a konstrukciók előnye, hogy a támogatástartalom nem terheli a vállalkozásoknak adható állami támogatás (de minimis) keretet. Illetve beruházási hiteleknél akár 15 éves futamidőben is gondolkozhatunk, ami szintén megkönnyíti a hitelfelvételt.

Fontos azonban tisztában lenni azzal, hogy a közvetlenül az EXIM Banktól igényelhető hitelek esetében a minimális hitelösszeg 100 millió forintnál kezdődik. Kisebb projekt-, illetve forgóeszköz-finanszírozásra a kereskedelmi bankokon keresztül is elérhető konstrukciók viszont már alacsonyabb összegben, akár 30–40 millió forintért is hozzáférhetők.

Startup, inkubáció, kockázati tőke

Vállalkozói ötletért állnak sorba a kockázatitőke-befektetők. Az ilyen és ehhez hasonló szexi szalagcímek mindennapossá váltak az elmúlt években Magyarországon is. Több azonban a tévhit, mint a szilárd ismeret e területen – hangsúlyozza a szakértő. Igaz ugyan, hogy a tőkeoldali finanszírozás (ahol nem visszafizetendő forrást kap a cégtulajdonos, hanem részesedést ad a pénzért cserébe) formái sokat fejlődtek, strukturáltabbá váltak az elmúlt években, két alapigazság nem változott.

Egyrészt a tőkeoldali finanszírozás tényleges megszerzésére ma csak az induló és korai fázisban lévő vállalkozások töredéke képes, mivel a legtöbb esetben elvárás a korábbi sikeres vállalkozói múlt, alátámasztott üzleti terv és számos más, speciális követelménynek történő megfelelés. Másrészt a rendelkezésre álló források összességében is csupán a teljes hazai kis- és középvállalkozási finanszírozási igény marginális részét képesek kielégíteni.

Ugyan a befektető nem kér kamatot a kockáztatott összeg után, az általa biztosított pénz soha nem ingyen áll rendelkezésre. Az elvárt hozam a részesedés eladásakor realizálódik a befektető számára. A 30-50 százalékos elvárt hozam láttán sokan összerezzenhetnek, mondván, ez irreális. A közgazdasági megalapozottságát e hozamelvárásnak a nagyon magas kockázat adja, amely nem jelent mást, mint hogy a tőkefinanszírozást kapott cégek jelentős része sikertelen lesz, és a befektetők minden invesztíciójukat elveszítik. E veszteségekért is a kevés számú, de nagyon sikeres befektetések jelentős hozama kárpótolhat.

A támogatott tőkefinanszírozási formák mögött EU-s vagy állami források állnak (jellemzően: Hiventures, Széchenyi Tőkealap, MFB Invest). Az állami hátterű szereplők engedhetik meg maguknak azt a luxust, hogy 20 százalék alatti éves hozammal, akár 12 százalékkal is megelégedjenek. Ez jellemzően az alapító tulajdonos számára egy ekkora mértékű hozam biztosítása melletti kivásárlási opcióban ölt testet.