A következő negyedévben az eredmények már csak stagnálhatnak

Eladói nyomás alá kerültek tegnap a tengerentúli börzék. AZ EKB váratlan kamatvágása mozgatta a devizapiacokat. Az MNB a jelzálogalapú devizahitelek esetében referenciakamathoz kötött árazást vezetne be és maximalizálná a felszámítható kamatmarzsot. Csökkenésre számítunk ma a tőzsdén.

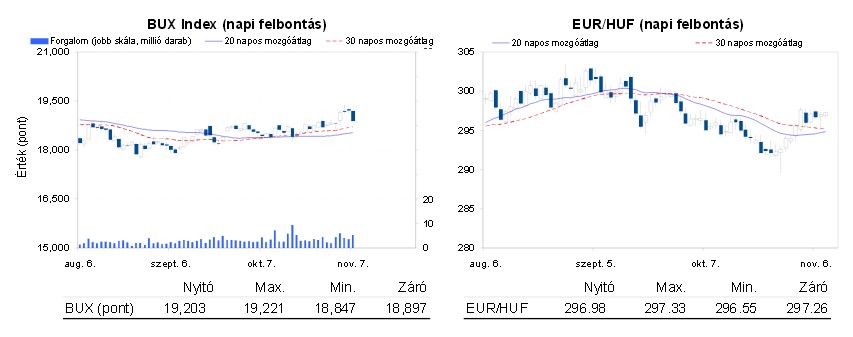

Fontos hírek özöne öntötte el a piacokat tegnap és a mai napon. Nevezetesen az EKB meglepetésre csökkentette az euró alapkamatot 25 bázisponttal, amelynek köszönhetően az euró gyengült nemcsak a dollárral, hanem a forinttal szemben is. Ez pozitív hatást hozott a DAXindexre, amely áttörte az emelkedő trendcsatorna felső élét, de a később megjelenő jó (a várakozásoknál sokkal jobb) harmadik negyedéves amerikai GDP adat (2,8%) a mélybe küldte az amerikai és a DAX indexet is. Így az utóbbi kitörése a trendcsatornából sikertelen lett, amely negatív jel a folytatás tekintetében. Valószínűsíthető, hogy komolyabb korrekció kezdődik a német piacon, amelynek során az index elvileg a 8.770 pontos szintet teszteli vissza. Ezt a lassan véget érő német gyorsjelentési szezon is sugallja, hiszen a következő negyedévben az eredmények már csak stagnálhatnak. Itthon nagyon sikeres lett az Egis felvásárlás, hiszen a Servier 96,43%- os tulajdonrészt gyűjtött össze. Így jöhet a kiszorítás 28.000 forinton. A Richter a várakozásoknak megfelelően visszakerült az MSCI standard indexekbe, ami hozhat még némi vételi erőt, de a piac várta a lépést így a hatás visszafogott lehet. Az Magyar Telekom viszont kikerül a standard indexből, s pályafutását ezentúl a kis kapitalizációjú részvények között folytatja. Összességében csökkenést várunk a mai napon a nemzetközi és a magyar piacon is.

Nemzetközi hírek

USA

- A vártnál jobb GDP adat ellenére nyitás után mínuszba fordultak a tengerentúli börzék és csökkenéssel fejezték be a napot (Dow -0,97%, Nasdaq -1,91%, S&P500 -1,33%).

- Az évesített negyedéves GDP 2,8%-os bővülést mutatott a harmadik negyedévben a második negyedéves 2,5%-os növekedés után. Az adat lényegesen jobb lett a várakozásoknál, a konszenzus 2% volt.

- A vártnak megfelelő mértékben estek vissza a friss segélykérelmek a múlt héten. A korábbi felfelé korrigált 345 ezerről 9 ezerrel 336 ezer főre esett vissza a segélykérők száma, miközben a piac 335 ezerre számított.

- Tegnap volt a Twitter első kereskedési napja, jóval a 26 dolláros kibocsátási árfolyam felett, 45 dolláron kezdte a napot a papír. Az első percekben 50 dollár felett is forgott a papír, ami 90% feletti emelkedést jelent. Ezt követően visszakorrigált az árfolyam, de zárásra is kitartott a jó hangulat és 44,9 dolláron zárt a részvény, ami több mint 73%-os többletet jelent.

- Fontos adatok érkeznek ma a tengerentúlról, a nem-mezőgazdasági munkahelyek száma 120 ezer fővel bővülhetett októberben, miközben a munkanélküliségi ráta 7,3%-ra emelkedhetett. Ezen kívül a Michigani Egyetem fogyasztói bizalmi indexének novemberi előzetes adatait láthatjuk meg.

Európa

- Az Európai Központi Bank a várakozásokkal ellentétben nem tartotta, hanem 25 bázisponttal 0,5%- ról 0,25%-ra csökkentette az alapkamatot. A hitelkamatláb szintén 25 bázisponttal 1%-ról 0,75%-ra csökkent, de a betéti kamat maradt 0%-on. A jegybank elnöke azt mondta, hogy a monetáris tanács nagy többséggel támogatta a kamatcsökkentést és a negatív tartományba is süllyedhet technikailag a betéti kamat. Mario Draghi azt is mondta, hogy az inflációs ráta látványos csökkenése indokolta elsősorban a lépést.

- A Bank of England is kamatdöntő ülést tartott tegnap, ahol nem változtattak a jegybanki alapkamaton, maradt 0,5%-on. A jegybankárok az eszközvásárlási programon sem változtattak, a keretösszeg továbbra is 375 milliárd font.

- Az S&P hitelminősítő egy fokozattal „AA+”-ról „AA”-ra minősítette le Franciaország adósbesorolását. Az indoklás az, hogy a kormány nem hozott olyan intézkedéseket, amivel a középtávú növekedési kilátások javulnának.

Olaj, arany

- Nem változott érdemben tegnap a WTI és az arany árfolyama sem. Az előbbi 94,5 dolláron állt ma reggel, a befektetők a ma délutáni munkanélküliségi számokra figyelnek elsősorban, ami megmutatja, hogy mennyire erős az Egyesült Államok konjunktúrája. Az arany is változatlan maradt 1.310 dollár körül. A befektetők a Fed politikájára figyelnek elsősorban.

Devizák

- Jelentős erősödésnek indult a dollár az euróval szemben az EKB meglepetésszerű 25 bázispontos kamatcsökkentésének hatására. Az EUR/USD árfolyam 1,3513-ról 1,3419-re csökkent és napon belül 1,3296-ig is beesett az árfolyam, ahonnan viszont már egy korrekció következett.

- A forintnál csak átmeneti volt az öröm. A 296,77-es nyitó értéket követően az EKB kamatcsökkentésének hatására váratlanul 25 bázisponttal javuló magyar kamatelőny hatására a forint egészen 295,05-ig erősödött, azonban délután a romló nemzetközi hangulatban ismét gyengülésnek indult a forint és az árfolyam 297,01-ig emelkedett.

Távol-Kelet

- A Nikkei 1%-ot, a Hang Seng 0,6%-ot, a Shanghai index pedig 1,1%-ot csökkent a ma reggeli kereskedésben.

- A várt 1,7%-nál lényegesen nagyobb mértékben, 5,6%-kal nőtt az export Kínában. Az import (7,6%) csak kisebb mértékben múlta felül a várakozásokat (7,4%).

Határidős piacok

- Az európai határidős indexek a negatív tartományban vannak ma reggel, míg az amerikaiak enyhe pluszban tartózkodnak.

Vállalati hírek

- Az MNB tegnap közzétett Pénzügyi Stabilitási Jelentésében egy olyan javaslatot ismertetet, ami a jelzálogalapú devizahitelek esetében referenciakamathoz kötött árazást vezetne be és maximalizálná a felszámítható kamatmarzsot. A javaslat a már létező devizahitelekre is vonatkozna. A tanulmány szerint a kamatok 2 százalékponttal, a kamatmarzsok pedig 2-3,5százalékponttal szélesedhettek a válság alatt. Számításunk szerint a marzs 200 bázispontos csökkentése éves szinten 45 milliárdos kiesést jelentene a bankszektornak, aminek a jelenértéke 220 milliárd lehet. A javaslat az OTPrészvények értékére 180 forintos negatív hatással lenne, az FHBesetében ez a hatás 100 forint lenne. A fentiek egyelőre még nem véglegesek, az csak egy javaslat az MNB részéről.

- A felvásárlási ajánlat során a korábbi 51%-ról 96,43%-ra növelte részesedését a Servier az Egisben. Következhet tehát a kiszorítás és a részvények tőzsdéről való kivezetése.

- Tegnap este közzétették az MSCI index féléves felülvizsgálatának eredményét. Ahogy vártuk, a Richter visszakerül az MSCI standard indexbe, míg a Magyar Telekom a standard indexből átkerül a small cap indexbe. Az indexkövető alapoknak számításaink szerint 7 millió darab Richter részvényt kell venniük, és mintegy 4 millió darab Magyar Telekom részvényt kell eladniuk. A Richter esetében ez 14 napi átlagforgalomnak, míg a Magyar Telekom esetében 2 napi átlagforgalomnak felel meg.

- A MOLmegkapta a hivatalos jóváhagyást az ománi és pakisztáni hatóságoktól a pakisztáni Ghauri blokk 30%-os és a MOL által üzemeltetett ománi 43B blokk 25%-os részesedésének megvásárlásához, így a tranzakció lezárásra került.

Jogi nyilatkozat

A kiadványban foglalt információk az Erste Bank Hungary Zrt. – 1138 Budapest, Népfürdő u. 24–26., tev. eng. szám: I-2061/2004 (továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A kiadványban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A kiadványban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A kiadvány kiadása időpontjában érvényes. További részletek: www.erstebank.hu, Treasury szolgáltatások, Hirdetményekben. A kiadvány nem a befektetési elemzések függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem vonatkozik rá a befektetési elemzések terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.”