A sürgős eljárással elfogadott módosításra azért volt szükség, mert az Európai Bizottság kifogásolt bizonyos dolgokat a korábban elfogadott jogszabályban. Az Unió szerint felmerül a lehetőség, hogy a törvény korábbi állapotában sértheti a letelepedés szabadságát, bizonyos részei jogtalan állami támogatásnak számíthatnak, ami torzítja a versenyt.

A dr. Szilágyi Zsuzsanna hangsúlyozta, bár valóban van hasonlóság az osztrák reklámtörvénnyel, de nagyon fontos különbség, hogy az sem online reklámokra, sem saját reklámra nem vonatkozik, ráadásul a befolyt összeget némi állami támogatással a nyomtatott sajtó támogatására visszakapják a kiadók. Vagyis az esetleges összehasonlítás erősen sántít.

Az Uniós vizsgálat hatására (bár döntés még nem született) a magyar kormány döntött a jogszabály módosításáról. A módosított törvényt június 4-én hirdették ki és a törvény kihirdetését követő 31. napon, vagyis 2015. július 5-én lép hatályba.

Megoldja a változtatás az uniós kifogásokat?

A szakember szerint nem biztos. Fontos leszögezni például, hogy bár változott az adókulcsok száma, de továbbra is két – 0%-os és 5,3%-os – kulcs létezik, az árbevétel progresszív adóztatása változatlan maradt.

Ráadásul a 100 millió forintos árbevétel az Unió besorolása szerint nem a kis-és középvállalati kategória felső határa, hiszen az EU azt 500 milliós bevételnél húzza meg.

Problémát okozhat, hogy az elfogadott törvény nem foglalkozik az elhatárolt veszteség felhasználhatóságának kérdésével, a kifogásolt szabályozás érintetlen maradt, ez a Bizottság végső döntésére negatív hatással járhat, valamint az is, hogy a 2014-es adóévre vonatkozóan a törvénymódosítás visszamenőlegesen nem rendezi a progresszív kulcsok és a sávhatárok kérdését. A Bizottság az adókötelezettségek rendezetlensége miatt a tervezett intézkedés hatályát vélhetően fenn fogja tartani – véli dr. Szilágyi Zsuzsanna.

Pozitívum viszont, hogy a kapcsolt vállalkozások együttes adóalapjára vonatkozó új szabály meg fog felelni a Bizottsági elvárásoknak.

Ki adózik és mi után?

Reklámadó-kötelezettség három feltétel együttes fennállása esetén keletkezik:

- adóköteles tevékenység - reklámközzététellel, ami történhet médiaszolgáltatásban (kiadvány, köztéri, magyar nyelvű internetes oldal). De adóköteles a reklám megrendelése is, ha nincs meg a közzétevő nyilatkozatával

- adóalap elérése – lényeges változás a mostani módosításban ez utóbbi esetben van, hiszen jelentősen leszállították az adóköteles adóalap szintjét (a korábbi 500-ról 100 millió forintos adóalaprész a határ)

Adóköteles tevékenység

- reklám közzététele

- médiaszolgáltatásban,

- a Magyarországon kiadott vagy Magyarországon terjesztett, túlnyomórészt magyar nyelvű sajtótermékben,

- a Reklámtv. szerinti szabadtéri reklámhordozón,

- bármely járművön, nyomtatott anyagon, ingatlanon (belső vagy külső felületén, de ami nem felületen van – pl. álló reklámtábla – az nem tartozik bele)

- az interneten, túlnyomórészt magyar nyelven vagy túlnyomórészt magyar nyelvű internetes oldalon

- adóköteles reklám közzétételének megrendelése – kivéve ha a megrendelő kapott nyilatkozatot a közzétevőtől, akkor ez az adóköteles tevékenység nem létezik. A törvény korábbi módosításának eredményeként változás, hogy nincs nyilatkozattételi kötelezettség, ha a közzétevő a megrendelés időpontjában szerepel a NAV közhiteles reklámközzétevői listáján.

A reklámadó alapja

- adóköteles tevékenység adóévi nettó árbevétele növelve a reklámértékesítő ügynökség árrésével

- saját célú reklám közzétételével „közvetlenül felmerült költsége” – azonban ilyen kategóriát a Számviteli törvény nem ismer. A szakember azt javasolja, hogy a számviteli politikában határozzák meg pontosan a cégek, hogy mi minősül közvetlen költségnek és ezt használják az adózásban. Fontos, hogy keresztpromóció esetén két jogcímen is keletkezik adóalap! (saját reklám és más érdekében közzétett reklám egyszerre!)

- ha a megrendelőnek nincs nyilatkozata, akkor az adóalap a havi ellenérték 2,5 millió forintot meghaladó része

- rendelkezik nyilatkozattal, vagy

- a közzétevő szerepel a NAV reklámközzétevői közhiteles adatbázisában.

- Kérte ilyen nyilatkozat kiadását a közzétevőtől – ezt hitelt érdemlően tudja is igazolni), de a számla kézhezvételét követő 10 munkanapon belül nem kapta meg, és

- ezt a tényt, a közzétevő személyét, és a közzététel ellenértéket a NAV- hoz írásban bejelenti (erre nincs rendszeresített nyomtatvány, kötetlen formában megtehető).

Közzétevői oldalon (elsődleges adókötelezett)

- 100millió forint alatti reklámárbevétel esetén az adó mértéke 0%

- 100millió forint feletti reklámárbevétel esetén az e feletti részre az adó mértéke egységesen 5,3 % Ez a változtatás visszaható hatályú, vagyis az adóalanyok – amennyiben számukra az új szabály kedvezőbb, már a 2014-es adóévre is választhatják ezt.

- nyilatkozat nélkül (és, ha a közzétevő nem szerepel a NAV nyilvános listáján – ld. feljebb): az összesített havi nettó 2,5 millió forintot meghaladó részre vonatkozó mértékes is jelentősen változott: a korábbi 20% helyett az új szabály szerint mértéke 5% Ennek az adóalanynak havonta, a számla kézhezvételét követő hónap 20-ig kell az adót összesítve bevallani és megfizetni.

A kapcsolt vállalkozásokra vonatkozó szabályokban fontos változás, hogy az adóalapot csak abban az esetben kell összeszámítani, ha a kapcsolt jogviszony 2014. augusztus 15-e után, szétválással jött létre.

Aki most kerül az adó hatálya alá

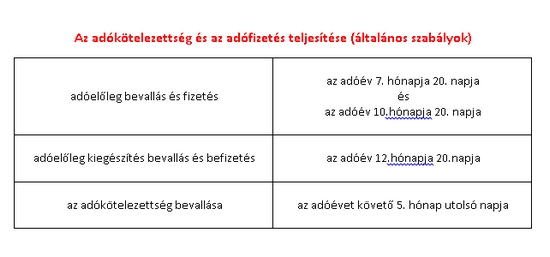

Újonnan alakuló cégek esetében az adóköteles tevékenységet a tevékenység megkezdését követő hónap 15. napjáig be kell jelenteni, illetve az adóév utolsó hónapjának 20. napjáig kötelesek adóelőleg bevallást benyújtani, illetve az adóelőleget két egyenlő részletben megfizetni. A törvény változása miatt lesznek olyan cégek, amelyek bár valójában nem most kezdték tevékenységüket mostantól tartoznak a reklámadó hatálya alá. Ők újnak minősülnek, tehát be kell jelentkezniük és be kell fizetniük az esedékes első részletet - figyelmeztet a szakértő. Ha valaki év közben éri el az adókötelesség határát, akkor az adott időpontban kell bejelentkeznie az adó hatálya alá– legyen ez bármikor az év folyamán.

Az adóhatósághoz történő bejelentkezésre július 5-től számított 15 nap áll rendelkezésre, azaz július 20-ig a megfelelő formanyomtatványon a be kell jelentkezni az adó hatálya alá és ezzel együtt teljesíteni kell az első adóelőleg fizetését is. A második bevallást és adóelőleg részletet 2015. december 20-ig kell teljesíteni.

Az újonnan az adó hatálya alá kerülő társaságoknál 2015-ben az adóév 12 hónapnál rövidebb lesz, ezért időarányosan meg kell osztani az adóalapot. Meg kell határozni, hogy időarányosan mennyi az a rész, amire az új kulcs az irányadó (júli 1-dec 31.) Ez durván 49-51% százalékos megosztást eredményez. (Első félév 185 nap, második 180) Ha megvan a két adóalap rész, ki kell számolni a fizetendő adót.

Az első adóalap részt (első félévi) évesítjük. Erre rávetítjük a régi adókulcsot (ami adott esetben 0%) és azt visszaarányosítjuk (vagyis a 185 365-ödét vesszük, a napok számának megfelelően). A másik résznél ugyanígy kell eljárni. A két külön részösszeget kiszámoljuk, ezek összege a 2015-ben fizetendő adó.