A dollár a világ vezető valutája – de ezt mindenki tudja. Azt talán viszont már kevesebben, hogy nem csak az USA-ban hivatalos fizetőeszköz, hanem mellette több másik országban is: Ecuador (2000 óta), El Salvador (2001 óta), Panama (1904 óta), Zimbabwe (2015-től időszakosan használja az USD-t hivatalos fizetőeszközként), Kelet-Timor (2000 óta), Mikronézia Szövetségi Államok, Marshall-szigetek és Palau. Érdemes azonban azt is tudni, hogy nem csak azokban az országokban van komoly szerepe a dollárnak, ahol hivatalos fizetőeszköz. Számos olyan turisztikailag fontos célország van a világban, ahol a dollárral történő fizetés széles körben elfogadott, ezért éves szinten ezen országok GDP értékének jelentős százalékát teszi ki a dollár alapú deviza beáramlás, ami egyben nagyfokú politikai elköteleződést is jelent számukra az USA felé (akarva-akaratlanul).

Ezen kívül érdemes megjegyezni, hogy a világ olajelszámolásának legjelentősebb részét még ma is dollár alapon számolják el. Becslések szerint a 2023 júniusában megszűnt Szaúd-Arábiával kötött szerződés után is, a világ olajkereskedelmének közel 70 százalékát dollár alapon számolják el. Így a dollárnak az energia kereskedelemben is óriási szerepe van.

A dollár azonban nem csak így ékelődött be a nemzetközi fogaskerékbe. A feltörekvő piacok országai gyakran amerikai dollárban adósodnak el, hogy finanszírozni tudják a deficit kiadásaikat (például dollár alapú államkötvény kibocsátásokkal, vagy közvetlen dollár alapú hitel felvétellel). Emiatt, ha a dollár erősödik, ezek az adósságok nehezebben visszafizethetővé válnak, ami képes komolyan beleszólni egy-egy nemzetgazdaság fejlődési terveibe. Ez pedig erősíti az Egyesült Államok globális befolyását, hiszen számos ország pénzügyi stabilitása, közvetve vagy közvetlenül a dollár árfolyamának alakulásától függ.

A dollárindex (DXY)

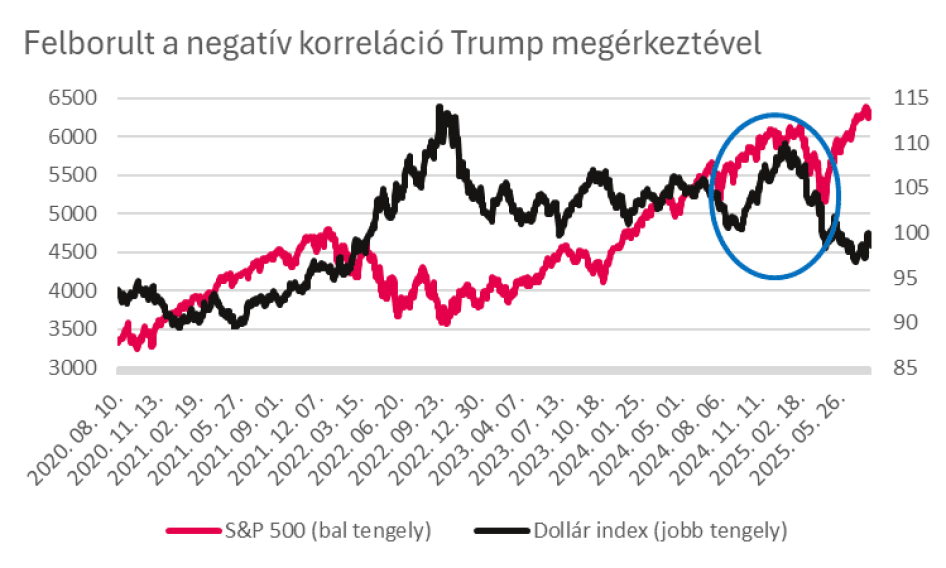

A DXY index 1973-ban indult, az aranyalapú Bretton Woods-rendszer összeomlása után. Az index a dollár más valutákkal szembeni erejét méri, az alábbi összetétellel: euró (EUR ~57,6 százalék), japán jen (JPY ~13,6 százalék), brit font (GBP ~11,9 százalék), kanadai dollár (CAD ~9,1 százalék), svéd korona (SEK ~4,2 százalék) és svájci frank (CHF ~3,6 százalék), tehát erősen eurócentrikus. A fő probléma az indexszel az, hogy a kezdetek óta változatlan a komponensek aránya, azonban időközben a kereskedelmi partnerek jelentősen megváltoztak, például az egyik legfőbb partner, Kína devizája nem szerepel benne. Az index alapértéke 100, amely az 1973. március 1-i dollárértékeket reprezentálja. Amikor a dollárindex (DXY) emelkedik, vagyis a dollár erősödik, akkor az amerikai áruk és szolgáltatások, valamint a dollárban denominált nyersanyagok drágábbá válnak más országok számára, ami sokszor ellátási nehézségeket és inflációt (áremelkedéseket) okoz a külföldi piacok számára. Az amerikaiak számára viszont olcsóbb lesz az import, mert 1 dollár vásárlóereje megnő, ez pedig általában segíti a készletek feltöltődését és hozzájárul a kínálati infláció mérséklődéséhez. A külföldi tőke beáramlás megtorpan, mivel drágábbá válik a deviza átváltás, ami árfolyam kockázatokat jelöl. Befektetőként, ami a legfontosabb, hogy a DXY erősödése általában megnehezíti a tőkebeáramlást, így a dollár alapú kockázatos eszközök alul keresetté válnak, emiatt az S&P 500 és a DXY általában ellentétesen mozognak. Azonban erre a mozgása az idei év elején rácáfolt, ugyanis egyszerre esett a részvénypiac és a dollár, de még a kötvénypiac is, igaz, azóta visszatért az ellentétes korreláció.

1. ábra Forrás: MBH Befektetési Bank, Bloomberg

Az évtized nyertese

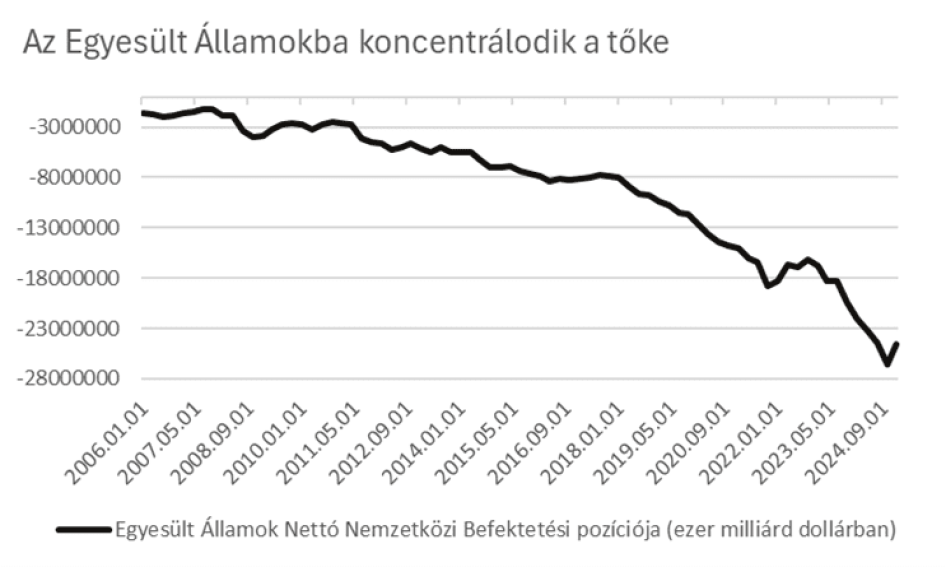

Az elmúlt 20 évben a külföldi pozicionáltság egyre csak erősödött az amerikai eszközökben, amit a részvénypiaci mozgások kitűnően illusztráltak: a tőke jelentős része a piacukra áramlott, és mialatt más kontinensekről előszeretettel vásárolták a nagy papírokat, az Egyesült Államok befektetői közege is főként a saját kontinensen mozgatta megtakarításait. 2024 Q4-ben ért el rekordszintet, amikor -26,5 ezer milliárd felett volt ez az egyenleg. Ezekhez a befektetésekhez viszont dollárban denominált eszközöket kellett vásárolni, így mindenki kénytelen volt dollárt váltani és ezzel is felhajtani a valuta árfolyamát.

A fordulat idén következett be, amikor ez a beáramlás megtorpant. Az idei év elején felülteljesítettek az európai tőzsdék, részben ennek köszönhetően nettó tőkekiáramlást figyelhettünk meg.

2. ábra MBH Befektetési Bank, Bloomberg

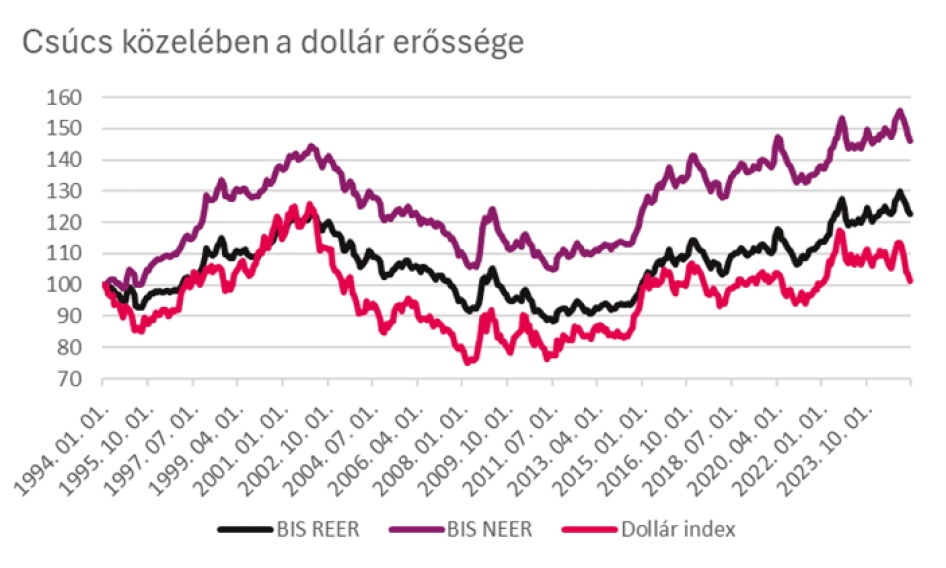

Valójában még nem olyan gyenge a dollár

Hiba lenne a dollár erejét túl gyorsan megítélni, például az euróval szembeni egyéves kurzus alapján. A pillanatképre tekintve ugyanis azt gondolhatnánk, hogy a zöldhasú már nagyon gyenge, az igazság azonban nem ilyen egyszerű.

Az olyan komplex mutatók, mint a BIS és a Fed által számolt nominális (NEER) és reáleffektív árfolyam-indexek (REER), mind 30 éves csúcs környékén mozognak, tehát a dollár vásárlóereje a főbb amerikai kereskedelmi partnerekhez képest történelmi magasságokban jár (az elemzésben a BIS inflációalapú NEER és REER indexe szerepel).

A DXY indexszel (dollár index) ellentétben, amely egy fix devizasúlyokból álló kosáron alapul, a NEER egy dinamikusan súlyozott mutató, amely a kereskedelmi partnerek Amerikával szembeni súlyának változásait is követi – magyarul egy kereskedelemmel súlyozott átlag A REER pedig a NEER inflációs különbözetekkel korrigált változata, így jobban tükrözi a dollár versenyképességét reálértelemben. A magas REER-érték azt jelzi, hogy a dollár reálértelemben erős a kereskedelmi partnerek devizáihoz képest. Így az amerikai exporttermékek drágábbak lettek más országok számára, míg az importált áruk viszonylag olcsóbbak, ami hosszabb távon külkereskedelmi deficitet okozhat. Ezért is különösen figyelemre méltó, hogy bár a piaci narratíva szerint gyengül a dollár, valójában ezek az indexek azt mutatják, hogy az amerikai valuta fundamentálisan erősebb, mint évtizedek óta bármikor.

3. ábra MBH Befektetési Bank, Bloomberg

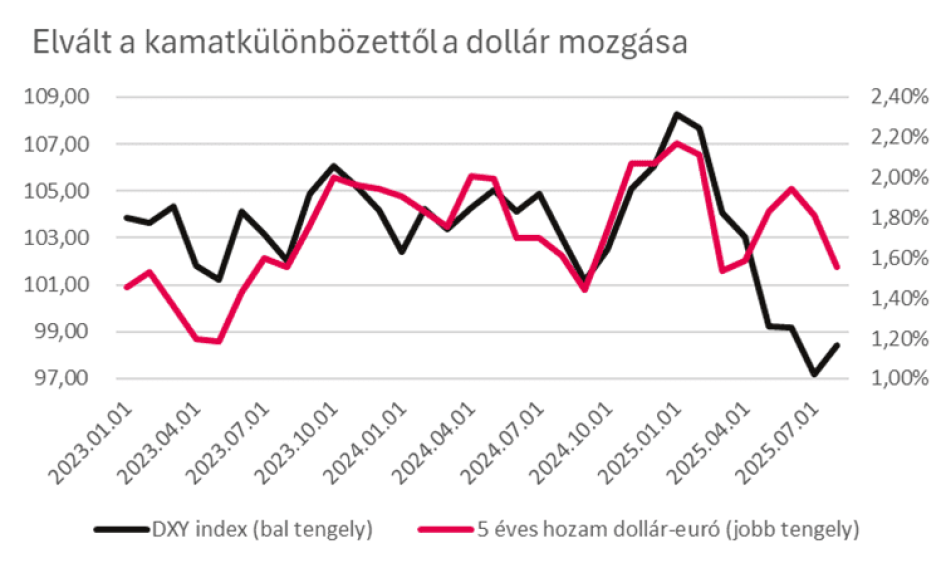

A kamatkülönbözet sem menti meg

Az Európai Központi Bank (EKB) az elmúlt bő egy évben jelentős kamatvágási ciklust hajtott végre, az irányadó kamatokat 4 százalékról 2 százalékra csökkentve, és a piaci várakozások szerint további maximum 1-2 kamatvágás még lehetséges. Ezzel párhuzamosan a Fed az irányadó kamatrátát 5,25-ról 4,25-ra mérsékelte, és náluk jelentősebb csökkentések jöhetnek még. Tehát míg az EKB több mint 2 százalékpontot vágott, a Fed eddig csak körülbelül 1 százalékpontot csökkentett az elmúlt időszakban. Tankönyvi példa szerint a magasabb kamatszint vonzóbbá teszi az adott ország valutáját, mert a befektetők magasabb hozamot érhetnek el, ha abban a valutában fektetik be a pénzüket, ezáltal keresletet generál. A furcsaság az, hogy a kamatkülönbözet növekedése ellenére az amerikai dollár gyengült az euróval szemben, teljesen elvált az egyik fő fundamentumjától és a további kamatcsökkentések sem fogják támogatni a zöldhasút. Ez az eltérés rávilágít arra, hogy a kamatkülönbözet önmagában nem teljesen magyarázza a devizaárfolyamokat, más tényezők, mint fiskális kockázatok, geopolitikai feszültség, vagy a befektetői bizalom ingadozása, akár nagyobb súllyal bírnak.

4. ábra MBH Befektetési Bank, Bloomberg

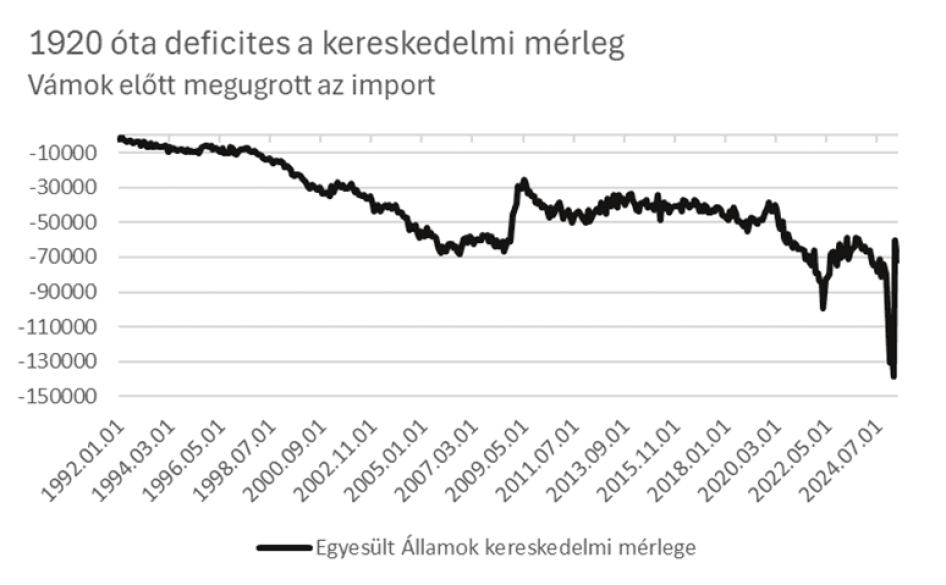

Amit az egyetemen tanultunk: a vámot kivető ország devizája erősödik

Az USA kereskedelmi mérlege a 1990-es évek óta folyamatosan negatív, ami azt jelenti, hogy többet importál, mint amennyit exportál, a grafikon ezt csökkenő értékekkel szemlélteti.

5. ábra MBH Befektetési Bank, Bloomberg

Ez azt jelenti, hogy a világ legnagyobb gazdasága gyakorlatilag nem önellátó, hanem fogyasztása nagy és egyre növekvő mértékben függ a kereskedelmi partnereitől, amit nem véletlenül épített ki így, hiszen ezáltal a partnerei bevételi oldalon függenek tőle, és ameddig az USA válthat partnert (például Kína helyett Indiát, vagy Mexikót is választhatja), a partnerei jóval nehezebben válthatnak export felvevő országot (mert nincs más akkora felvevőképességgel rendelkező piacuk, mint az USA). Ez pedig óriási lobbi erőt jelent az USA-nak.

A vámok elméletileg a hazai valuta erősödésének irányába hatnak, mivel a hazai versenyképesség javításával csökkentik az import iránti keresletet, és ezzel együtt a külföldi deviza iránti szükségletet is. Amikor egy ország, jelen esetben az Egyesült Államok vámokat vet ki a külföldi termékekre, az import volumene visszaeshet, ami kevesebb dolláreladással jár a nemzetközi devizapiacon. Ez önmagában támogatja az amerikai dollár árfolyamát.

Emellett a vámok ösztönözhetik a hazai termelést és fogyasztást, mivel a külföldi áruk mesterségesen megdrágulnak. Ez a kereslet eltolódása a belföldi termékek irányába javíthatja az amerikai, helyi piacra gyártó vállalatok eredményességét, ami vonzóbbá teheti az amerikai részvénypiac ezen szegmensét a befektetők számára. Az ebből fakadó tőkebeáramlás szintén növeli a dollár iránti keresletet, ami tovább erősítheti az árfolyamot. De ez pusztán elmélet, a valóság erre most teljesen rácáfolt.

Ami a valóságban történt: a vámot kivető ország devizája gyengült

Az amerikai dollár az utóbbi hónapokban jelentős gyengülésen ment keresztül, ami egyaránt aggasztja a befektetőket, a jegybankokat és a politikai döntéshozókat világszerte. Bár a devizapiaci mozgásokat rövid távon gyakran technikai tényezők és piaci hangulat mozgatják, az USD esetében most strukturális és történelmi jellegű fejlemények együttesen alakítják a gyengülés dinamikáját. A dollár jelenlegi helyzete különösen figyelemre méltó, tekintettel arra, hogy még mindig a globális pénzügyi rendszer alappillérét képezi tartalékvaluta szerepben, elszámolási egységként és menekülőeszközként egyaránt.

A dollár gyengeségének egyik kulcsfontosságú oka a fokozódó amerikai költségvetési és adósságprobléma. Az Egyesült Államok adóssága 2025 közepére megközelítette a 35 ezer milliárd dollárt, és a költségvetési hiány újra tartósan a GDP 6–7 százaléka körül alakul, aminek fő oka az elmúlt évek kiugró fiskális expanziója, valamint a 2025-re is elfogadott adócsomagok, amelyek lényegében fenntartják a deficit-finanszírozás dominanciáját. Mindez fokozza a befektetők aggodalmát az amerikai fiskális pálya fenntarthatóságát illetően, különösen úgy, hogy a reálkamatok hosszabb távon is pozitívok maradtak, ez pedig nem csökkenti, hanem éppen emeli az államadósság kamatterhét.

A másik kiemelkedő tényező a vámháborús bizonytalanság. A kockázatkerülő időszakokban a dollár többnyire erősen felülteljesít, és menedék devizaként szolgál, azonban most a bizonytalanságot az Egyesült Államok vezetése okozta. Ezek a fejlemények gyengítették a dollár menekülőeszköz szerepét is, mivel a befektetők egyre szkeptikusabbá váltak az amerikai pénzügyi és politikai stabilitással kapcsolatban. Többek között a munkaügyi miniszter azonnali menesztése és a központi bank, a FED elnökének eltávolításáról szóló pletykák, amelyek a monetáris politika függetlenségét kérdőjelezik meg. Bár a dollár hagyományosan válságok idején erősödni szokott, ez a most megbicsaklott, a befektetők alternatív devizák, például az euró, a japán jen vagy az arany felé fordultak.

Az elmozdulás már 2022-ben elkezdődött, amikor orosz devizatartalék befagyasztása történt. Az USA és szövetségesei elzárták az orosz jegybank hozzáférését több mint 300 milliárd dollárnyi külföldi tartalékhoz, az sok feltörekvő országot ráébresztett arra, hogy a dollárban tartott vagyonok politikailag sebezhetők. E döntés óta több ország, köztük Kína, India, Brazília vagy Törökország, megkezdte devizatartalékainak diverzifikálását, és az arany, valamint más devizák szerepe is fokozatosan nőtt.

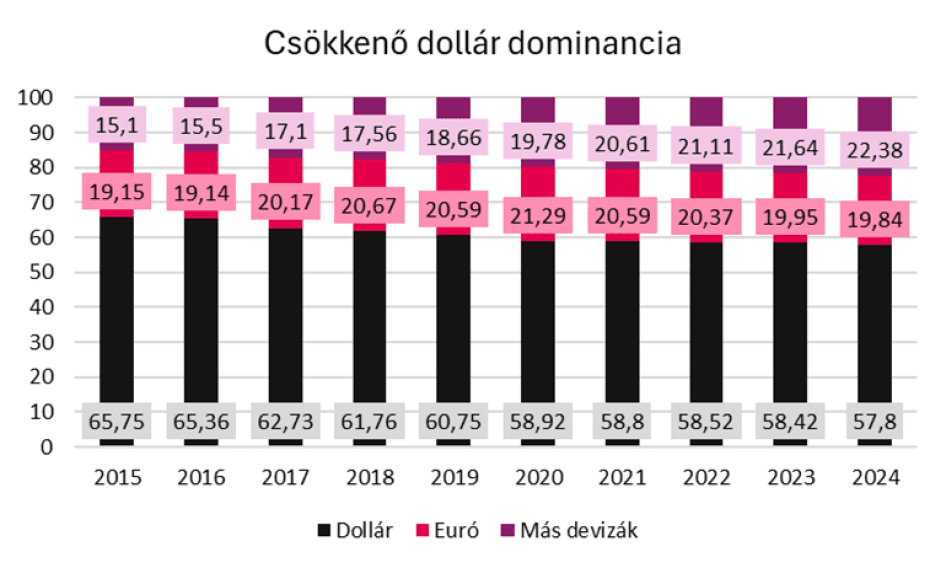

Diverzifikálódnak a devizatartalékok

Az IMF adatai szerint 2025 elejére a globális devizatartalékok 57,8 százalékát tartották dollárban, ami több évtizedes mélypont, a 2000-es évek elején még 71 százalék felett volt ez az arány és az elmúlt években is folyamatosan csökken.

6. ábra MBH Befektetési Bank, Bloomberg

Az utóbbi években egyre erőteljesebben mutatkozik meg a globális pénzügyi rendszerben a törekvés a devizatartalékok diverzifikálására. A központi bankok világszerte egyre inkább elmozdulnak az amerikai dollártól más valuták irányába, különösen az euró és a kínai jüan felé.

Az OMFIF (Official Monetary and Financial Institutions Forum) legfrissebb felmérése szerint a következő 12–24 hónapban a központi bankok nettó 16 százaléka tervezi eurókészleteinek növelését. Ez az arány jelentősen emelkedett az egy évvel korábbi 7 százalékhoz képest, így az euró lett a legkeresettebb deviza ebben az időszakban. Több elemző és intézményi vezető is úgy egyetért abban, hogy az euró devizatartalék szerepe növekedni fog, a jelenlegi 20 százalékról 2-3 éven belül 25 százalékra. Ezt követi a kínai jüan, amely szintén egyre nagyobb figyelmet kap.

Hosszabb távon a jüan tűnik a legnagyobb nyertesnek. A központi bankok nettó 30 százaléka jelezte, hogy tízéves időtávon növelni kívánja jüanban tartott devizatartalékait. Előrejelzések szerint a jüan globális tartalékdeviza-piaci részesedése a jelenlegi szint háromszorosára, azaz körülbelül 6 százalékra emelkedhet.

Ez a folyamat nemcsak Kína globális gazdasági súlyának növekedését tükrözi, hanem egy mélyebb geopolitikai és pénzügyi átrendeződést is jelez. A dollár hegemóniájának megingása nem egyik napról a másikra történik, de a diverzifikációs trendek egyértelműen arra utalnak, hogy a világ többpólusúvá válik a pénzügyek terén is.

Fontos azonban hangsúlyozni, hogy az amerikai dollár továbbra is a világ vezető tartalékdevizája. Az elszámolások több mint 80 százaléka USD-ben történik, a nemzetközi kötvénykibocsátások zöme dollárban zajlik, és a nemzetközi bankközi hitelek jelentős része is USD-ben denominált. Az USA pénzügyi rendszere mély, likvid és intézményileg fejlett, mindezek továbbra is alátámasztják a dollár dominanciáját.

Ugyanakkor a trend lassú, de határozott elmozdulást mutat: a világ fokozatosan kezd alkalmazkodni egy multipoláris devizapiaci struktúrához, ahol a dollár nem egyeduralkodó, hanem csupán „első az egyenlők között”.

A jelenlegi gyengülés tehát nem csupán piaci szeszély vagy átmeneti korrekció, hanem egy olyan többtényezős, mélyen strukturális folyamat, amelyre a befektetőknek hosszabb távon is figyelniük kell.

Visszatérés az aranyhoz

A központi banki aranyvásárlások folyamatos emelkedése és a növekvő kereslet jelezte, hogy az arany, bár történelmileg „barbár relikviának” minősül, mára újra központi szereplő a globális tartalékrendszerekben. A dollár mellett az arany ma már a második legfontosabb tartalékeszköz, megelőzve az eurót is, és kilátásban lévő új vásárlási hullámokat vetít előre a jövőben.

2010 óta a központi bankok évente nettó aranyvásárlók, és ez a trend folytatódott 2024-ben is, amikor összesen 1 045 tonnányi aranyat adtak hozzá tartalékiakhoz, ez volt a harmadik egymást követő év, amikor meghaladta az évenkénti vásárlás az 1 000 tonnát. 2024-ben a központi banki aranykereslet a teljes globális aranykereslet több mint 20 százalékát tette ki, míg a 2010-es években ez csak 10 százalék körül mozgott.

Az elmúlt két évtized legnagyobb aranyvásárlói között olyan feltörekvő gazdaságok szerepeltek, mint Oroszország, Kína, Törökország, India és Kazahsztán.

2025-ben a legnagyobb aktív vevő a lengyel jegybank volt: 49 tonna vásárlása során aranytartaléka 497 tonnára nőtt, ami 21 százaléka a teljes tartalékának.

A World Gold Council (WGC) 2025-ös felmérése szerint a jegybankok egyre inkább az aranyat tekintik biztonságos menedéknek, hosszú távú értéktartónak és a portfóliók stabilizáló elemének. A központi következtetés világos: az arany hosszú távon is stabil értékőrzőként és diverzifikációs eszközként szolgál, amely különösen válságidőszakokban bizonyít.

A 2025-ös válaszok alapján ez a tendencia tovább folytatódik: a központi bankok 95 százaléka szerint a globális aranytartalékok tovább fognak nőni, míg 43 százalék saját intézményénél is bővüléssel számol. Kiemelendő, hogy egyetlen válaszadó sem számít aranytartalék csökkenésre, ez az egyhangúság rendkívül ritka a monetáris politikában.

A de-dollárizáció folyamata lassú, de tartós az arany, euró és jüan felé mozdulással. A válaszadók 73 százaléka szerint öt éven belül csökkenni fog a dollár részesedése a globális devizatartalékokban. Ezzel párhuzamosan a többség az euró, a kínai jüan és az arany arányának növekedésére számít. Az arany jelenlegi részesedését a globális tartalékeszközökben mintegy 19 százalékra becsülik, és a jegybankok 76 százaléka szerint ez az arány emelkedni fog a következő években.

Történelmi kitekintés: volt-e már hasonló gyengülés és mi következett utána?

A dollár történetében nem példa nélküli a hosszan tartó gyengülési periódus. Az 1985-ös Plaza Egyezmény után az USD több mint 50 százalékot gyengült a főbb devizákkal szemben az azt követő években. A cél akkor tudatosan a kereskedelmi egyensúly javítása volt, a dollár erősödésének leállítása jegybanki együttműködéssel. Ezt követően a 2000-es évek első évtizedében, a dotkom-lufi kipukkanása után szintén jelentős dollárgyengülés következett be, amit többek közt a laza monetáris politika, a háborús kiadások és a folyó fizetési mérleg romlása hajtott.

Mindkét esetben elmondható, hogy a dollár gyengülését előbb-utóbb erőteljes korrekció követte. A 2008-as pénzügyi válság idején például ismét menekülőeszközként funkcionált a USD, és rövid idő alatt jelentősen visszaerősödött. Ez arra utal, hogy még ha a dollár hosszabb távon gyengül is, a rendszerben betöltött központi szerepe miatt időszakos visszapattanásokra mindig lehet számítani, különösen turbulens időszakokban.

A jelenlegi helyzet annyiban egyedi, hogy a gyengülés mögött egyszerre vannak jelen strukturális fiskális problémák, geopolitikai bizonytalanságok, valamint a dollár pozícionáltságának történelmi mélypontja is. A Bank of America júliusi felmérése szerint a globális alapkezelők nettó dollárkitettsége a legalacsonyabb szintre süllyedt az elmúlt két évtizedben, ez a szélsőséges pozícionáltság önmagában is megalapozhatja egy élesebb dollárkorrekció lehetőségét.

7. ábra Forrás: Bank of America

Mi lesz veled, dollár?

A dollár jövője nem kizárólag a piaci folyamatokon múlik, hanem azon is, hogy az USA mennyire képes helyreállítani fiskális egyensúlyát, visszaállítani a bizalmat és fenntartani pénzügyi piacai globális vonzerejét. Amennyiben ezek a feltételek hosszabb távon sérülnek, a dollár pozícióját valóban kihívás megjósolni. A forint idei szárnyalása és a dollár strukturális gyengülése új korszakot vetíthet előre a globális devizapiacon.

Ugyanakkor rövid távon, különösen az idei évben, a dollár gyengülése akár túlzott lehetett, így bizonyos piaci események, például vámmegállapodások hatására visszaerősödésre is számíthatunk. A befektetők gyakran jobban büntetik a bizonytalanságot, mint a tényleges rossz híreket, ezért egy világos megállapodás vagy pozitív fejlemény gyors árfolyamemelkedést válthat ki, így ez a pszichológiai tényező is hozzájárulhat a dollár rövid távú felpattanásához.

Továbbá érdemes szem előtt tartani a kontrariánus szemléletet is, amely szerint, ha már mindenki egy irányba áll, legyen az eladás vagy vétel, akkor a piac könnyen fordulhat, hiszen a többség pozíciója már beárazódott, és a fordulat ideje közel lehet.

Emellett egy erős jelentési szezonon vagyunk túl az Egyesült Államokban, a cégek többsége stabil növekedést és erős profitabilitást mutat, ami vonzóvá teszi a dollárban denominált befektetéseket. Ezek a vállalatok globális piaci jelenléte és innovációs képessége hozzájárul a befektetők bizalmának fenntartásához, így a vállalati fundamentumok is alátámasztják a dollár iránti keresletet, még akkor is, ha a deviza rövid távon ingadozik. Kötvény oldalon pedig az előremutató reálhozam támogathatja a dollárkeresletet, hiszen jelenleg még mindig 2 százalék körüli reálhozam mellett vásárolhatnak a befektetők 10 éves amerikai államkötvényt.

Befektetőként elengedhetetlen, hogy a hozamok mellett a deviza kockázatokat is aktívan kezeljük, különösen akkor, ha portfóliónk külföldi eszközökön alapul. Bár a dollár továbbra is meghatározó szereplő marad, a de-dollárizáció, az arany iránti kereslet, valamint az alternatív devizák térnyerése mind azt mutatják, hogy a világ pénzügyi térképe lassan, de biztosan átrajzolódik. Aki ezt időben felismeri, nemcsak alkalmazkodni tud, hanem profitálni is. (MBH Bank)