Alapvetően optimisták a magyar kisvállalkozások, 56% fejlődést vagy legalább szinten tartást tervez a következő időszakban a CIB Bank megbízásából a Bell Research által készített reprezentatív kutatás eredményei szerint. A kutatásból az látszik, hogy a kisvállalatok nagyratörően terveznek, jövőjükkel kapcsolatban egyre inkább optimisták, de ezt egyelőre nem egy tudatos stratégia mentén teszik. Az eredmények szerint a kisvállalkozások kétötöde tartja csak fontosnak a tervezést és nagy részük fél évre előre tud tervezni. Egyelőre a vállalkozások kisebb része az, amely egyáltalán foglalkozik tudatos tervezéssel, 60% soha nem készített üzleti tervet.

Pedig ez a tervezés biztosan az egyik fő sikerkritérium – mondta Bodnár Zoltán a CIB Bank Kisvállalati szegmensének vezetője a bank által szervezett kerekasztal beszélgetésen. A siker eléréséhez előbb-utóbb mindenképpen szükség van üzleti tervre, még akkor is, ha az induláshoz sok esetben elég egy jó ötlet meg a lendület.

A vállalkozások vezetői valószínűleg már egyre inkább tudják, hogy mennyire fontos lenne a tervezés, azonban sok kisebb cégnél ehhez se tudás, se tapasztalat nincs elég, de tőke sem ahhoz, hogy megfelelő szakembereket találjanak, akik segíthetnének ebben – tette hozzá Szenes Gábor a Startup Guide szerkesztője.

A kutatás eredményei szerint a már prosperáló cégeknél a stabil működés során a tervezés, fejlesztés szerepét átveszi az elért státusz fenntartására való törekvés. Ez csak akkor változik meg, amikor a cég jövedelmezősége stagnálni kezd és felismeri, hogy pozíciói fenntartása érdekében komolyabb erőfeszítéseket kell tennie.

Hitelt mindenkinek

Makroszinten nézve még mindig nem tekinthető ez általános optimizmusnak, de a CIB szakértői szerint minden egyes százaléknyi növekedés a hitelfelvételi kedvben az optimizmust jelenti. Ezért volt érdemes erre már felhúzni egy üzletágat. Messze vagyunk még attól, hogy pl. Németországban 80%-a a vállalkozásoknak rendelkezik valamilyen hiteltermékkel. A tudatosságra törekvő cégeknél nagyobb a nyitottság a hitelek felvételére, a kutatás eredményei szerint a kis (0-300 millió forint közötti árbevétellel rendelkező) vállalkozások 10%-a tervez hitelt felvenni. Egy bank szemszögéből elengedhetetlen, hogy egy vállalkozás rendelkezzen üzleti tervvel.

A CIB Bank saját ügyfélkörében a hitelfelvételi kedvvel kapcsolatban pozitív változásokat lát, hiszen tavaly 37 százalékkal több kisvállalati ügyfél választotta a CIB Bankot mint korábban, illetve hozzávetőlegesen 15 milliárd forintot tett ki a bank új hitel kihelyezése ebben a szegmensben – mondta el Bodnár Zoltán. A Cofidis adatai szerint ez év elejére állt meg általában a hitelfelvételi kedv lassulása.

A kicsiknek kell a bank, a banknak kellenek a kicsik

A piac átrendeződése miatt az elmúlt években kerültek a kereskedelmi bankok fókuszába a kisvállalatok, és mint Bodnár hangsúlyozta, látják, hogy muszáj szerepet vállalniuk ennek a rétegnek a pénzügyi edukációjában is. A Garantiqa Hitelgarancia Zrt. üzleti vezérigazgató helyettese, Nagy Róbert tapasztalatai szerint a kisvállalkozások látják a hitelgarancia nyújtotta előnyöket is, tavaly 57-58 milliárd forintot tett ki a Garantiquán keresztül kihelyezett hitel, amelynek számban a túlnyomó többsége a kis cégeknek ment, összegben azonban nyilván a nagyobb vállalkozások képviseltek nagyobb súlyt. (kb. 30 milliárd került a kicsikhez).

Kétféle termék különösen népszerű, az egyik az egyszerű, „buta” folyószámla típusú hitel, a másik a beruházási termék, ami inkább a nagyobb vállalkozások számára érdekes. Nagy hangsúlyozta, a tapasztalatok szerint a bedőlési ráták nem nagyobbak a kisvállalati szektorban, mint az egyel feljebbi szektorban, a bukási ráta – ami a szakember szerint számukra is meglepő - összesen 2,5%. Ugyanakkor az átlagos hitelnagyság még mindig nagyon alacsony. 2014-ben 9 millió forint volt, most 12 milliónál tartunk.

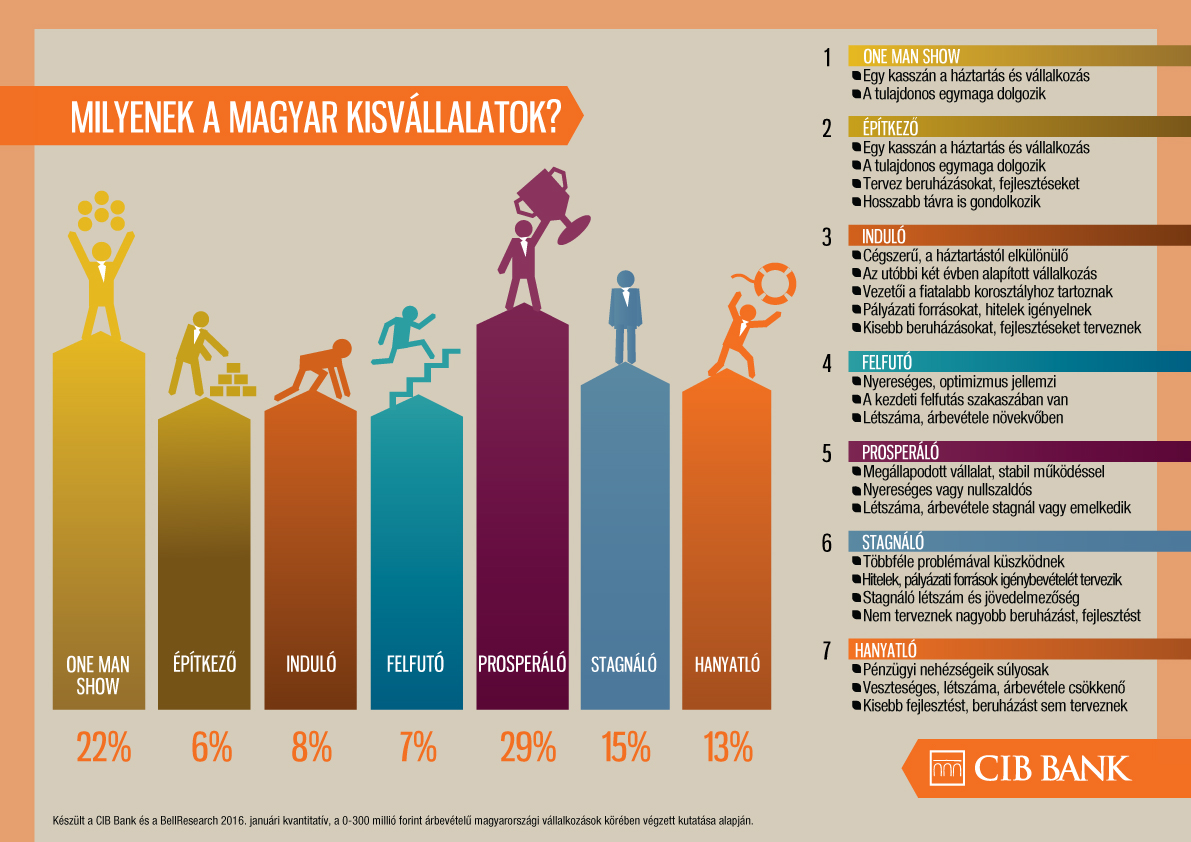

Az alacsony bedőlési ráta oka lehet az is, hogy a szakemberek szerint tisztul a cégvilág. Az elmúlt évben rekord mennyiségű, 40.000 cég szűnt meg, aminek meg kell látszani a cégstruktúrán. A piac tisztulása miatt lehet, hogy a kutatásban felvázolt cég szegmentációban a prosperáló vállalkozások kerültek többségbe. (ld. keretes írásunkat)

A magyar vállalkozások átlagos bevétele (az egyszemélyes cégtől a nagy bankokig) 2015-ben 70 millió forint volt és kevesebb mint a vállalkozások negyede ér el évi 2 millió forintos nyereséget – ez is mutatja, hogy mennyire sok a mikrovállalkozás – hívta fel a figyelmet Szenes Gábor.

Ahhoz, hogy a „one man show” cégek sikeresen léphessenek a fejlődés további szakaszaiba kiemelten fontos a pénzügyi tudatosság növelése. A tervezés teszi lehetővé azt a hosszabb távon kiszámítható működést, ami a súlyosan tőkehiányos kkv szektor számára a fejlődéshez létfontosságú hitelek eléréséhez vezet.