5. A partnerprogram, mint életprogram

“Partnerprogramnak (idegen kifejezéssel affiliate marketingnek) nevezik azt az online reklámozási módszert, amikor egy terméket vagy szolgáltatást árusító partner jutalékot ajánl fel olyan partnerek számára, akik vevőket közvetítenek felé” – írja a Wikipedia definíciója. Ezt sokszor blognak, híroldalnak, összehasonlító tesztnek álcázzák, és aki kedvet kap a vásárláshoz, azt a megfelelő eladó oldalára irányítják.

Nem kell semmit termelni, raktározni, kiszállítani vagy csomagolni, csak linkelni. Szinte semmilyen pénzráfordításra nincs szükség. Egyszerűen hangzik, de miért mennének a vevők a te oldaladra? Miért mennének onnét vásárolni? A The Balance szerint ezt biztosítani szintén kemény munka.

Szerintük szükség van a termékeknek, az internetes forgalomnak, az olvasói érdeklődésnek az elemzésére. Következetesen ápolni kell a kapcsolatot a támogatott termékek márkahálózataival. Sok-sok órát kell áldozni arra is, hogy tartsuk a kapcsolatot azokkal az olvasókkal vagy követőkkel, akik termékeket vásárolnak a linkjeinen keresztül. Ismerni kell a keresőmotor-optimalizálás (SEO) és a közösségimédia-marketing fogásait az új követők folyamatos megszerzéséhez a további jövedelemszerzés érdekében.

6. Az ingatlan a mi erős várunk?

Az ingatlan úgy él sok ember fejében, mint ami értékálló dolog, amely az inflációval is lépést tart, és még ki is lehet adni. Ami jobb bevételt ad, mint a kamatok, nem kell hozzá különleges szakértelem, igazi passzív jövedelemforrás. Ez sok esetben igaz, de vannak olyan időszakok, főleg recesszió, válság idején, amikor nem. A bérlők elmaradhatnak, a bérleti díjak csökkenhetnek. Az ingatlanárak összeomolhatnak, hosszú, 5-10 éves ciklusokban mozoghatnak, hegyekkel és völgyekkel. Nagyobb válságban az ingatlanok szinte eladhatatlanokká válnak, vagy csak egészen tragikus árszinten lesz ez lehetséges.

“Kicsit több energiabefektetés, de nagyobb pénz: add ki az üres lakásod külföldieknek, akik hajlandóak többet fizetni és jellemzően csak pár napra vesznek ki szobát. Persze ez azzal jár, hogy rendszeresen takarítanod kell, előkészíteni a lakást az új vendégek fogadására, és egy igényes profil sem árt a lakásmegosztó oldalán, hogy minél többen érkezzenek” – írtuk még pár évvel ezelőtt az Airbnb kapcsán. Az idén meggyőződhettünk a kockázatokról is, a turizmus teljes összeomlásával az Airbnb-zés is nulla közeli bevételt hoz.Minden ingatlan, a garzonlakástól a családi házon keresztül a plázáig vagy az üzemcsarnokig, több vagy kevesebb törődést igényel. A bérlők jönnek-mennek, bajt okoznak, fel kell újítani vagy meg kell javítani ezt-azt. Az ingatlankezelés, üzemeltetés is több-kevesebb munka, folyamatos készenlét. Ezt adott esetben ki lehet adni másoknak, lakás esetén például barátnak, rokonnak, üzleti célú, nagy ingatlanoknál erre szakosodott üzemeltetőnek, de az sok pénzbe fog kerülni.

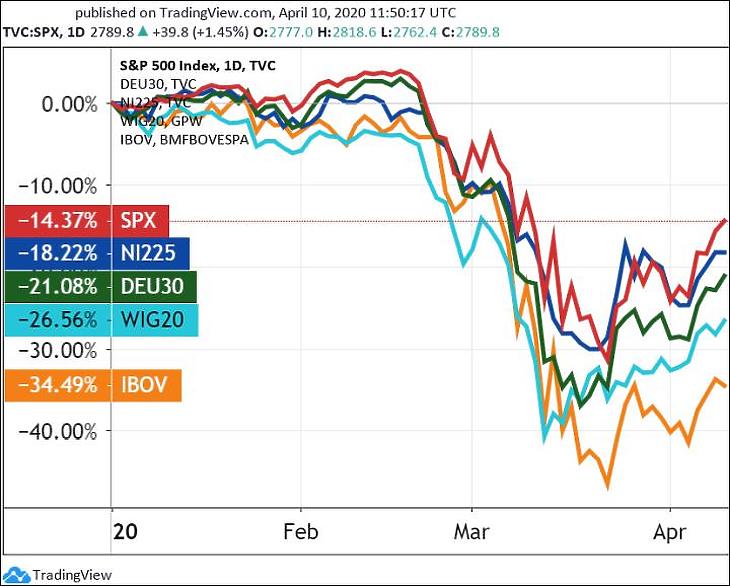

Ingatlanokat alapokon keresztül?Éppen jó időszakot élünk meg ahhoz, hogy a részvénybefektetések kockázatait ne kelljen hosszasan magyarázni. Most márciusban a történelem egyik legnagyobb tőzsdei árzuhanását nézhettük végig, egyes tőzsdeindexek 35-45 százalékkal zuhantak a március 23-i mélypontig. Méghozzá rekord rövid idő alatt.7. Részvény és osztalékjövedelem – a kutya vacsorája?Ezért a külföldi passzívjövedelem-irodalomban sokszor javasolnak közvetlen ingatlanvásárlás helyett ingatlanalapokat, tőzsdei ingatlancégeket, szabályozott ingatlanbefektetési társaságokat (SZIT-ek, az angolban REIT-ek.) A vagyonkezelők, ingatlan-üzemeltetők persze ezeknél is megkapják a maguk munkadíját, jutalékát, a különböző költségek elvihetik a haszon jelentős részét.

Ennek ellenére az ingatlanalapok és ingatlan-befektetési társaságok hosszú távon az állampapírokét meghaladó hozammal kecsegtetnek. De magas kockázat mellett. A tőzsdei cégeknél az árfolyam ingadozásának, a tőzsdén kívül forgalmazott alapoknál a kifizetések felfüggesztésének, halasztásának is ki vagyunk téve. (Amint azt láttuk a 2008-2009-es Lehman-válságban, Magyarországon és más országokban is.)

Másrészt a kisbefektetők általában nem jó részvénybefektetők. Közmondásos, hogy amikor ők is beszállnak, rendszerint a csúcs közlében, akkor már közel a vég. (Amikor a “háziasszonyok is vásárolnak”.) Amikor pedig pánikszerűen eladnak, akkor lassan eljön a gödör alja. A részvénybefektetés is egy külön szakma. Bár akadhatnak itt is ösztönös tehetségek, a nagy többség nem az.

A kisbefektetőknek többféle stratégiát javasolnak, például hogy bízzák szakemberekre a pénzüket, vagy vásároljanak kis csomagokban. Vagy vásároljanak hosszú távra, legalább 4-5, de inkább 10-20 évre. Bárhogy is tesznek, a befektetés nem kiszámítható, főleg nem a jelenlegi helyzetben.

Egy optimista részvény-forgatókönyvDe nézzünk egy óvatosan optimista részvény-befektetési szcenáriót. Tegyük fel, hogy valakinek havonta 250 ezer forintra (évente három millióra) van szüksége a megélhetéshez. A részvénybefektetések pedig évi tíz százalékot fognak hozni hosszú távon, négy százalék infláció mellett. Akkor évi hat százalék reálhozammal számolhatunk, hogy a tőkénk az infláció miatt ne veszítsen értékéből. (Négyet minden évben visszaforgatunk.)

Ez legalább 50 millió forintos tőkével biztosítható (mert 50*0,06=3). De lehet, hogy lesznek olyan évek, amikor elveszítjük ennek felét, és olyanok is, amikor megkétszereződik. A legnagyobb baj, hogy a bevétel egyáltalán nem tervezhető, csak valószínűsíthető.