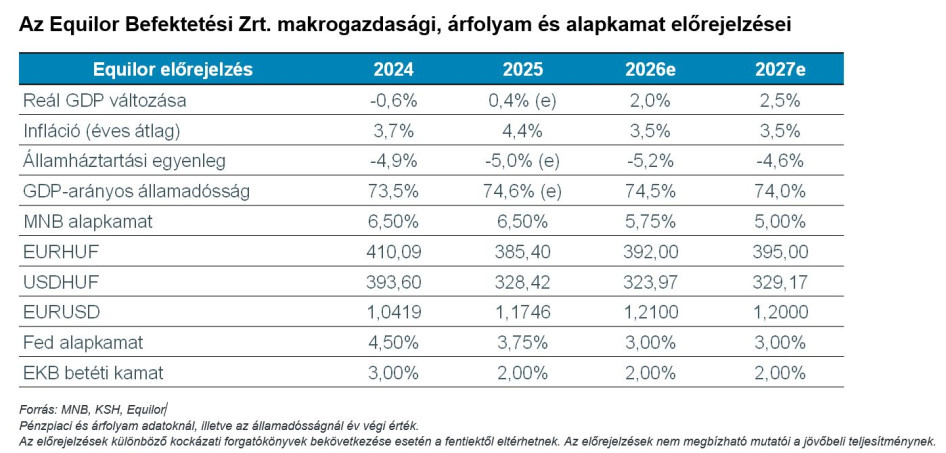

Az eurózónában az irányadó ráta tartására számít a szakember 2026-ban, így nemzetközi szinten elsősorban a Federal Reserve-től várt három kamatcsökkentés és a japán jegybank esetében árazott két kamatemelés határozhatja meg a folyamatokat. A vezető elemző hozzátette, hogy a fejlett országok államadósságának fenntarthatóságával kapcsolatos aggodalmak miatt az állampapírpiacon a hosszú hozamok a kamatcsökkentések ellenére magas szinten ragadhatnak, aminek következtében felerősödik a nemesfémek, illetve a kevésbé eladósodott országok állampapírjainak menedékeszköz-szerepe.

A magyar gazdaság bővülésének kedvezőtlen szerkezete mellett a GDP 2 százalékkal nőhet 2026-ban az Equilor elemzése szerint, amit a bérdinamika által támogatott belső fogyasztáson túl az új gyártói kapacitások is erősíthetnek. Aradványi Péter kiemelte, hogy a növekedési kilátásokat továbbra is beárnyékolja a gyenge külső keresleti környezet. A szűk költségvetési mozgásteret a kormány elsősorban a fogyasztás élénkítésére fordítja, így érdemi beruházásösztönzésre csak az uniós forrásokhoz való hozzáférés esetén lehet számítani a vezető elemző szerint, miközben a GDP-arányos költségvetési hiány idén 5,2 százalékon, míg 2027-ben 4,6 százalékon alakulhat. Az infláció az év első három negyedévében a toleranciasávon belül maradhat, míg éves átlagban 3,5 százalékon alakulhat, ami a Magyar Nemzeti Bank számára már az első negyedévben teret nyithat a kamatcsökkentés előtt.