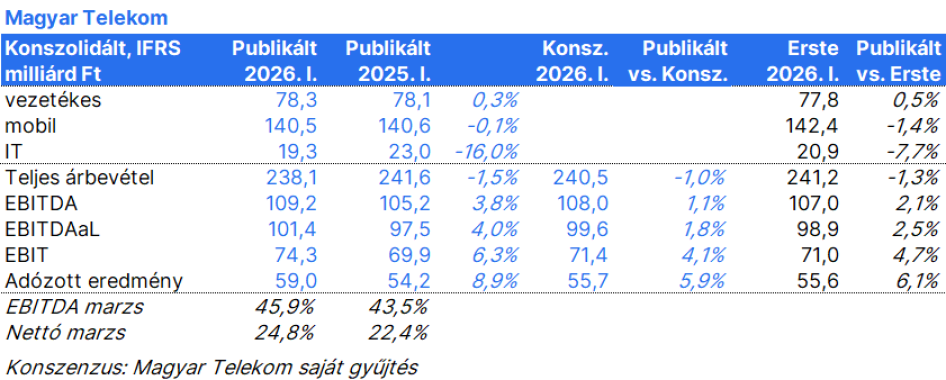

A gyengébb bevételi sorok ellenére az EBITDA, az EBIT és a nettó eredmény is a vártnál nagyobb mértékben nőtt, mivel a jövedelmezőséget javította a kedvezőbb bevételi mix eltolódása a magasabb marzsú területek felé. Ezek a pozitív változások az erőteljes távközlési szolgáltatási növekedésből, valamint az IT-üzletág javuló marzs hozzájárulásából fakadnak, annak ellenére, hogy az értékesítési volumenek csökkentek.

Az EBITDA 3,8 százalékkal, 109,2 milliárd forintra emelkedett, meghaladva az Erste 108 milliárd forintos várakozását. Az üzemi eredmény 6,3 százalékkal növekedett és elérte a 74,3 milliárd forintot, szemben az elemző által várt 71,0 milliárd forinttal. A nettó eredmény 8,9 százalékkal történelmi csúcsra, 59,0 milliárd forintra emelkedett, míg az Erste 55,6 milliárdra számított.

Július elejétől az MTel inflációkövető díjkorrekciót alkalmaz; a díjemelés mértéke 4,4 százalék, összhangban a hivatalos 2025-ös inflációs rátával.

A menedzsment a 2026-os előrejelzést az alábbiak szerint módosította: Az árbevétel-előrejelzés változatlan maradt (alacsony egyszámjegyű növekedés), míg az EBITDA AL várakozásukat alacsony egyszámjegyű növekedésről közepes egyszámjegyű növekedésre emelték. A korrigált nettó eredményre vonatkozó előrejelzést is megemelték: a korábbi közepes egyszámjegyű növekedés helyett mintegy 10 százalékos növekedést várnak. A szabad cash flow (FCF) előrejelzés változatlan maradt, legalább 200 milliárd forintra számítanak.