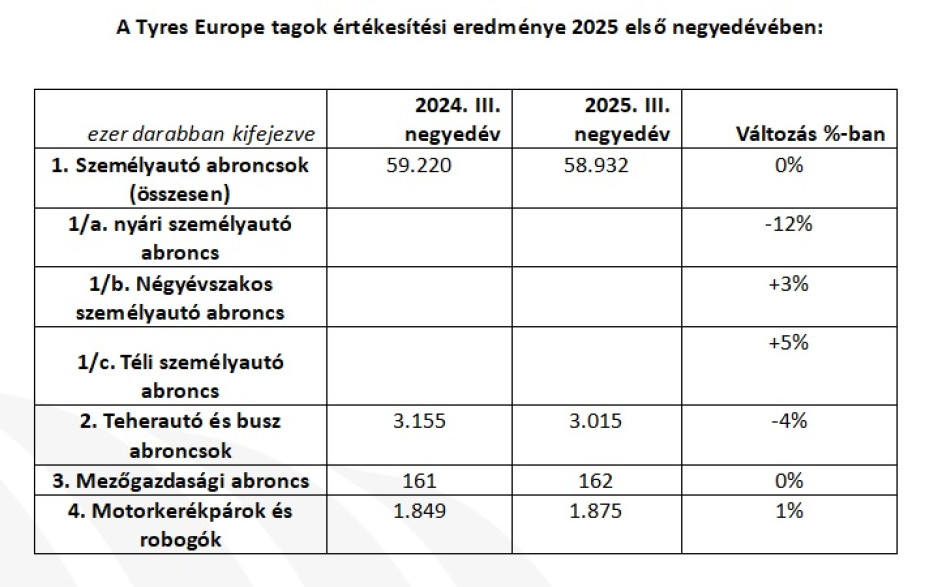

Személygépjármű-abroncsoknál az értékesítés stagnált a harmadik negyedévben, és az év eddigi részében enyhe csökkenést mutat. A kereslet egyértelműen a nyári abroncsok felől a négyévszakos (all-season) és téli abroncsok felé tolódik.

Teher- és autóbusz-abroncsok: A második negyedévben tapasztalt gyengélkedés a harmadik negyedévben is folytatódott. Az év eddigi értékesítései kissé elmaradnak a 2024-es szinttől, amit a visszafogott gazdasági aktivitás és a megnövekedett importverseny magyaráz.

Mezőgazdasági abroncsok: Az értékesítési volumenek továbbra is jelentősen elmaradnak a Covid előtti szintektől, ugyanakkor a negyedév során stabilak maradtak.

Kilátások:

Az adatok összességében egy stabil, de mérsékelten gyenge piaci környezetet tükröznek, amelyet a változó fogyasztói igények, a lassú gazdasági növekedés és az importnyomás határoz meg.

A személy-, kisteher- és terepjáró-abroncsok importjának növekedési üteme az utóbbi időben lelassult.

Az Európába (EU27 + Egyesült Királyság) irányuló személygépkocsi- és kisteherautó-abroncsok importvolumene 2025 első nyolc hónapjában 10 százalékkal emelkedett.

A növekedés üteme azonban jelentősen lelassult az év előrehaladtával. Míg 2024 negyedik negyedévében és 2025 első negyedévében az import több mint 25 százalékkal nőtt, addig a következő öt hónapban a bővülés mértéke 3 százalékra esett vissza. Kína továbbra is az egyértelműen domináns importforrás, a teljes mennyiség több mint 70 százalékát adja. Ugyanakkor a piaci trendekkel összhangban a kínai import növekedési üteme is érezhetően lassult az elmúlt hónapokban. Bár alacsony bázisról indulva, a Vietnámból származó import éves összevetésben hatszorosára nőtt, és már meghaladja az Indiából érkező mennyiségeket.