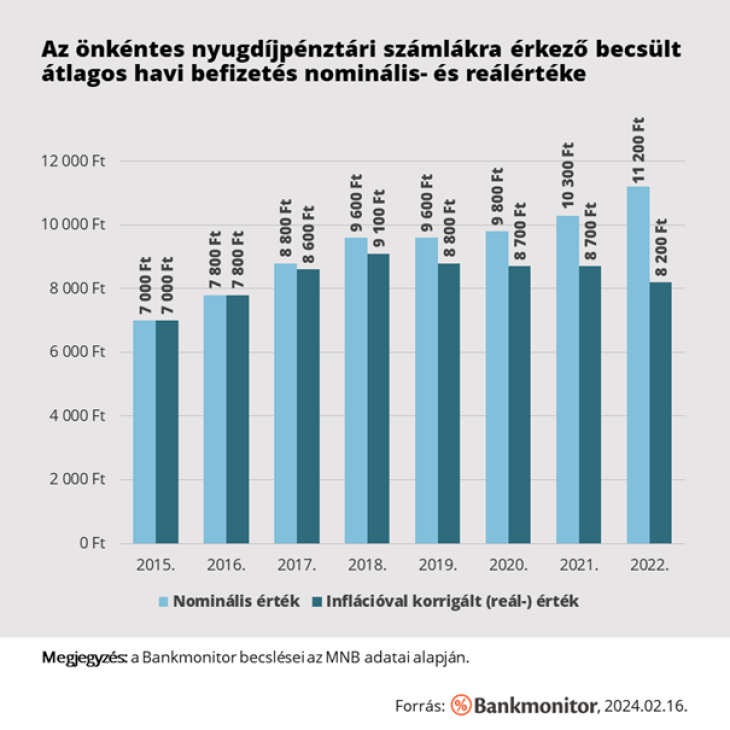

Látható, hogy az önkéntes nyugdíjpénztári tagok körében évről évre növekedett az egy főre jutó átlagos havi befizetés, tehát úgy tűnik, hatékonyabban működött az infláció követése. (Bár az indexálás itt kevésbé jellemző, de a minimáldíjak emelésével a pénztárak is képesek magasabb összegű befizetésekre ösztönözni a megtakarítókat.) A fokozatosan emelkedő nominális befizetéseknek köszönhetően a reálértékek is stabilabban alakultak: 2015-től 2018-ig trendszerű emelkedést láthattunk, az infláció későbbi felfutása azonban némileg visszavetette a reálértékeket.

A pénztáraknál tehát nem az indexálás hiánya, hanem sokkal inkább a nagy arányú nemfizetés jelenti az elsődleges problémát. Habár összességében 1,1 millió ÖNYP-tagról beszélhetünk, közülük mindössze kb. 600 ezren lehetnek azok, akik ténylegesen előtakarékoskodnak. Ezért lehetséges, hogy 2022-ben a sokkal kisebb – kb. 450 ezer fős – bázissal rendelkező nyugdíjbiztosítási üzletág éves díjbevétele (121 milliárd forint) nagyságrendileg összemérhető volt az önkéntes nyugdíjpénztári díjbevételekkel (147 milliárd forint).

Mennyit számít hosszú távon az inflációkövetés?

Az infláció kivédésére szolgáló indexálás alkalmazása hosszú távon óriási hatással van a megtakarítás eredményességére. Ennek szemléltetésére hasonlítsunk össze két megtakarítót, akik mindketten 30 évesek, most kezdték el a nyugdíj-előtakarékosságot, eleinte havi 30 ezer forintot tesznek félre, kihasználják az elérhető 20 százalékos SZJA-visszatérítést, továbbá képesek évente nettó 7 százalék hozamot elérni, miközben az infláció mindvégig évi 5 százalék.