Minden MRP alapvető célja, hogy a munkavállalók tulajdonosi részesedést szerezzenek az őket foglalkoztató társaságban. Szintén alapvető célként jelenik meg, hogy a munkavállalók a tulajdonosi részesedéshez kapcsolódó jogaikat ne egyénileg, hanem közösségként, az MRP-szervezet útján gyakorolják. Az új szabályozás szerinti MRP-k esetében további követelmény, hogy a munkavállalók javadalmazásuk részeként – egy meghatározott cél elérése esetére kitűzött jutalomként – szerezzék meg a közvetett részesedést.

Célkitűzés lehet a vállalat gazdasági teljesítményének jövőbeli javulása például, bevételeinek vagy nyereségének növelése, vagy a vállalati költségek lefaragása. Részvénytársaság esetében célként lehet kitűzni a részvények sikeres tőzsdei bevezetését is. Az új szabályozás mellett is lehetőség van arra, hogy a részvénytársaság részvényeit a dolgozói piaci áron vásárolják meg az MRP-n keresztül, de valamilyen kedvezményt (például, a részvény-vételár megelőlegezését) ilyenkor is biztosítani kell számukra. Bankok, biztosítók és hasonló szervezetek esetében a jogszabályban előírt hatékony kockázatkezelés elismerése is megvalósulhat az MRP keretében.

Csak értékpapír lehet

Az új típusú MRP-juttatás tárgya kizárólag értékpapír és értékpapíron fennálló jog (például, értékpapír-vételi jog) lehet. A legszigorúbb megközelítés szerint csak részvények teremthetik meg a munkavállalók közvetett tulajdonosi részesedését, ezért az MRP keretében csak részvények vagy részvényen fennálló jogok juttatására kerülhet sor. Egy ezzel teljesen ellentétes értelmezés szerint a dolgozó bármilyen értékpapírt (akár egy sima kötvényt) szerezhet az MRP keretében. A középút azt mondja, hogy egy sima kötvény nem tulajdonosi, hanem hitelezői érdekeltséget képvisel, ezért nem lehet az MRP tárgya, de egy megfelelően kialakított (már majdnem részvényesi kockázatokat megtestesítő) kötvény már alkalmas az MRP-n keresztül történő juttatásra. A kft.-üzletrész és a bt.-tagi részesedés nem minősül értékpapírnak, ezért a családi kft.-k és bt.-k esetében egy általuk kibocsátott speciális kötvény lehet az MRP-s juttatás tárgya. Magyar vagy külföldi anyavállalattal rendelkező vállalatcsoport esetében a leányvállalat dolgozói az anyavállalat által kibocsátott értékpapírt is kaphatnak az MRP-n keresztül.

Az MRP-ből nem lesz nyugdíj

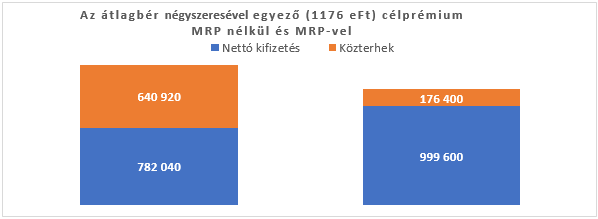

A dolgozó az MRP keretében megszerzett jövedelme után 15 százalékos személyi jövedelemadót fizet, amelyet azonban a gyermekek után igénybe vehető családi kedvezmény nem csökkenti. Az MRP-jövedelem után a dolgozó nem fizeti meg az egyéni tb-járulékokat, amelyek egyébként együttesen 18,5 százalékos levonást eredményeznének. A járulékfizetés elmaradása miatt az MRP-jövedelem nem számít bele a tb-ellátások (például, a nyugdíj és a táppénz) alapjába, amelyre a dolgozók figyelmét célszerű felhívni az MRP elindítása előtt.

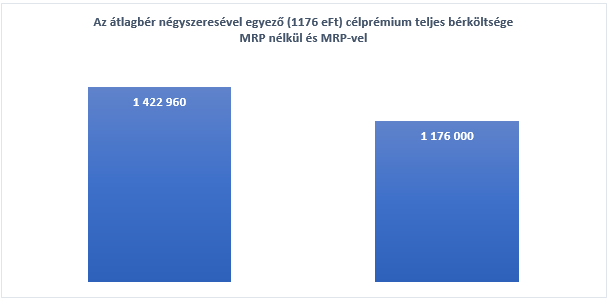

A vállalatot az MRP-juttatás után nem terheli a 19,5 százalékos szociális hozzájárulási adó és a 1,5 százalékos szakképzési hozzájárulás. Következésképpen, a vállalat a célprémium teljes költségének kb. 17 százalékát takaríthatja meg, függetlenül az egyes munkavállalók bérének összegétől és gyermekei számától. Így, egy, az átlagbér kétszeresével megegyező MRP-juttatás esetében a vállalati megtakarítás kb. 123 ezer forint, míg az átlagbér négyszeresének megfelelő juttatás esetében kb. 247 ezer forint.

Mikor és kinek érdemes MRP-t alapítani?

Az MRP megindítása és fenntartása költségeket eredményez, mert minimum a meghatalmazott ügyvédi iroda és egy vezető tisztségviselő tiszteletdíját biztosítani kell. Következésképpen, az MRP megindítása előtt fel kell mérni, hogy az MRP működtetéséből eredő előnyök, beleértve a dolgozók növekvő elkötelezettségét és az adómegtakarításokat is, kellő fedezetet nyújtanak-e a költségekre. Természetesen, a legnagyobb foglalkoztatók tudják legkönnyebben az MRP előnyeit kihasználni, de kisebb társaságok esetében is lehetnek olyan helyzetek, amelyeknél az MRP megindítása érdemben befolyásolhatja kedvező irányba a működést.

Családi vállalkozásoknál az MRP ideális lehetőséget kínál arra, hogy az alapító visszavonulása esetén az ügyvezetés részesedést szerezzen a társaságban és tulajdonosként folytassa a társaság tevékenységét. Jelentős növekedési potenciállal rendelkező vállalkozásoknál, amelyek eredményessége alapvetően dolgozóik elkötelezettségétől, kreativitásától függ, szintén érdemes megvizsgálni az MRP bevezetésének lehetőségét. Végül, az olyan társaság, amely részvényeinek tőzsdei bevezetésére készül, szinte biztos, hogy hibát követ el, ha nem gondol az MRP-re.

Forrás: