Dinamikusan, fél év alatt 15 százalékkal nőtt a hazai vállalati kör restrukturált hitelállománya: a PSZÁF legutóbbi adatai szerint az összeg március végére meghaladta a 648 milliárd forintot. Mindez azt jelzi, hogy a bankok számára is egyértelművé vált, hogy a rossz hitelállomány kezelésének legjobban megtérülő

Nem minden megoldás sikeres

Miközben 2012. szeptember végén még csupán 564 milliárd forint volt, 2013. március végére 648 milliárd forintra bővült a hazai hitelintézetek restrukturált vállalati hitelállománya. „A restrukturálás azonban korántsem jelent automatikus sikert, ami abból is jól látszik, hogy a felügyelet adatai szerint a restrukturált vállalati hitelek állományának 29 százaléka is 90 napon túl lejárt – figyelmeztet Huth Gabriella, a BDO Pénzügyi Tanácsadás üzletágának partnere – A siker feltétele, hogy a felek a normalizált üzleti tervre alapozva a megfelelő restrukturálási módszert válasszák.”

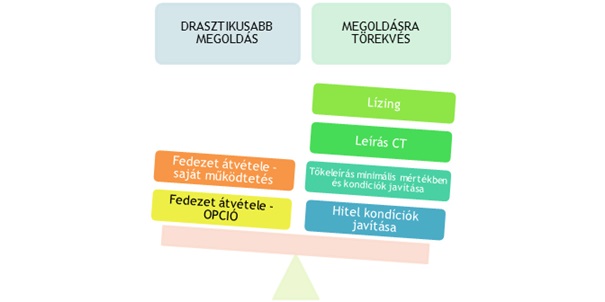

A BDO eddigi tapasztalatai alapján a leggyakrabban az alábbi restrukturálási megállapodásokkal élnek a felek. Az eszközök felsorolása a kevésbé fájdalmas megoldásoktól halad az egyre drasztikusabbak felé.

Normál hitelkondíciók szélsőséges javítása

Jobb esetben a normál hitelkondíciók szélsőséges javításával is elérhető, hogy a teljes tőke visszafizetése reálissá váljon, ehhez azonban a tőke szélsőséges esetben 50 éves amortizációja és a bank forrásköltsége alatti kamat nyújtása szükséges. A kamaton elszenvedett folyamatos veszteség jelenértéke azonban még mindig lényegesen kisebb, mint az alternatív megoldások céltartalék-vonzata.

A tőke egy részének leírása

Ha ez nem vezetne megoldásra és a tőke egy részének leírása is szükségessé válna, úgy ezt megelőzően akár többször is egy átmeneti idő beiktatásában állapodnak meg a felek, amelynek során csak minimális tőketörlesztést írnak elő. Ezt abban az esetben érdemes alkalmazni, ha arra számítunk, hogy középtávon, a piaci feltételek javulása miatt a végleges feltételekben kisebb tőke leírás szükséges.

Gyors, végleges megoldások

Több bank ugyanakkor még kedvező hosszabb távú kilátások esetén sem kívánja a megoldást további évekkel elhúzni, és a válság okozta banki céltartalék- és tőkehelyzetre gyors, végleges megoldást akarnak. Ez esetben a mai piaci feltétek alapján felállított normalizált üzleti terv számaira alapozott visszafizethető tőkemennyiséget állapítanak meg, hosszú távon is fenntartható, azaz forrásköltséget elérő kamat mellett.

Ez a tapasztalatok szerint a tőke 20-30 százalékos leírását teszi szükségessé. „E megoldásnak azonban része, hogy a tanácsadó az ügylet első néhány évében folyamatosan ellenőrzi a valós teljesítményt, és ha az üzletmenet lehetővé teszi, további összegekkel (cash sweep) csökkenti a korábban keletkezett tőkeveszteséget” – hangsúlyozza Dercsényi András, a BDO Pénzügyi Tanácsadás üzletágának restrukturálási szakértője.

Tőkeleírás esetén a bank biztosítéki rendszere azzal is javítható, ha hitel helyett alternatív struktúrát, például lízingformát választanak a felek. Ez főként ingatlanprojektek esetében jellemző. Ekkor a banki lízingcég veszi meg az eszközt csökkentett tőke mellett és adja azt lízingbe a volt ügyfél, vagy érdekeltségébe tartozó új cég részére.

Ebben az esetben is lehetőség van az üzleti környezet javulásával csökkenteni a banki veszteséget úgy, hogy a bank nem a teljes fennmaradó tőkét írja le, hanem annak egy részét -100 százalékos céltartalék megképzésével – úgynevezett ballon hitelként tartja számon az ügyfél felé.

Fedezet átvétele

A lízing alternatívájaként a bank dönthet a finanszírozás fedezetének átvételéről saját eszközkezelő cégébe, amely mellé a volt ügyfél bérleti szerződése és bizonyos feltételekhez kötött, újbóli vételre jogosító opciója áll. Ez azonban a bank részére magasabb céltartalék megképzését teszi szükségessé.

Megállapodás hiányában

Ha az ügyféllel nem köthető megállapodás a fenti módon, úgy az eszköz visszavétele szükséges, lehetőleg a működés fenntartása mellett. Erre a legtöbb bank felállította saját eszközkezelő szervezetét, amelyben az eszköz értékét asset managerek és belső, illetve külső üzemeltetők tartják fenn.

„A pénzintézetek ilyen esetben kétféle célból alkalmaznak külső tanácsadót – magyarázza Boross Ákos, a BDO Pénzügyi Tanácsadás üzletágának partnere – A tanácsadó ellenőrzi a külső üzemeltetők tevékenységének hatásfokát, illetve (amennyiben a bank az adott eszközt nem helyezi saját eszközkezelőjébe) egy ügyvédi iroda trustee tulajdonlása mellett szakmailag a tanácsadó irányítja az eszközhasznosítást, összhangban az érdekelt bank(ok) döntéseivel.”

A végső megoldás hosszabb távon természetesen a visszavett portfolióelemek legjobb piaci időpontot kiváró értékesítése.