A Bank360 összegezte a legfontosabb változásokat, amelyekkel számolnia kell mindenkinek, aki jelzáloghitelt készül felvenni. A jövedelemarányos hiteltörlesztési mutató azt a célt szolgálja, hogy az igazolt jövedelemhez képest ne lehessen irreálisan magas törlesztőrészlettel jelzáloghitelhez jutni. Mostanáig a szabályozás szerint a havi nettó jövedelem felét, vagyis 50 százalékát terhelhették a hiteligénylők jelzálog alapú forint hitellel, függetlenül a kamatperiódustól.

A szabályozás eddig csak a havi nettó jövedelemre vonatkozott, a kamatperiódust nem vette figyelembe. Ezen változtat a mától hatályba lépő módosítás, melynek részletei a következőképpen alakulnak:

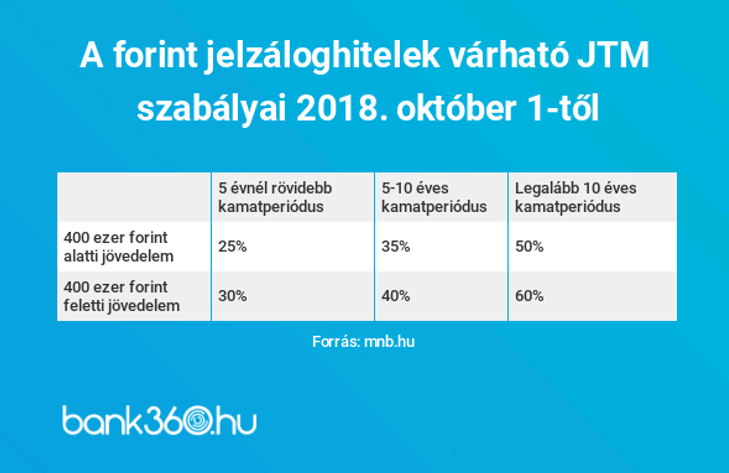

- Az 5 évnél rövidebb kamatperiódus esetén a törlesztőrészlet nem haladhatja meg az igazolt jövedelem 25 százalékát, vagyis ebben az esetben a felére csökken a bevállalható törlesztő összege.

- Magas jövedelem esetén a 30 százalék a maximum.

- A legalább 5, de 10 évnél rövidebb kamatperiódus esetén 35 százalék lesz a határ, magas jövedelem esetén pedig 40 százalék.

- Legalább 10 éves kamatperiódus esetén nincs változás az arányokat tekintve, ebben az esetben továbbra is az 50 százalék lesz a mérvadó.

Ha egy háztartásban élőknek az összes nettó jövedelme 250 000 forint, ennek eddig a felét, vagyis 125 000 forintot fordíthattak hiteltörlesztésre. Ez a mai naptól, az újonnan kötött jelzálogkölcsön szerződéseknél 5 évnél rövidebb kamatperiódus esetén már csak 62 500 forint lehet, 5 és 10 év közötti hitelperiódus esetén pedig 75 000 forint. Ahhoz, hogy ennél nagyobb törlesztőt vállalhasson valaki, magasabb igazolt nettó jövedelemre van szüksége.

Összefoglalva, így módosul a mai nappal a jövedelemarányos hiteltörlesztési mutató a forint alapú jelzáloghiteleknél: