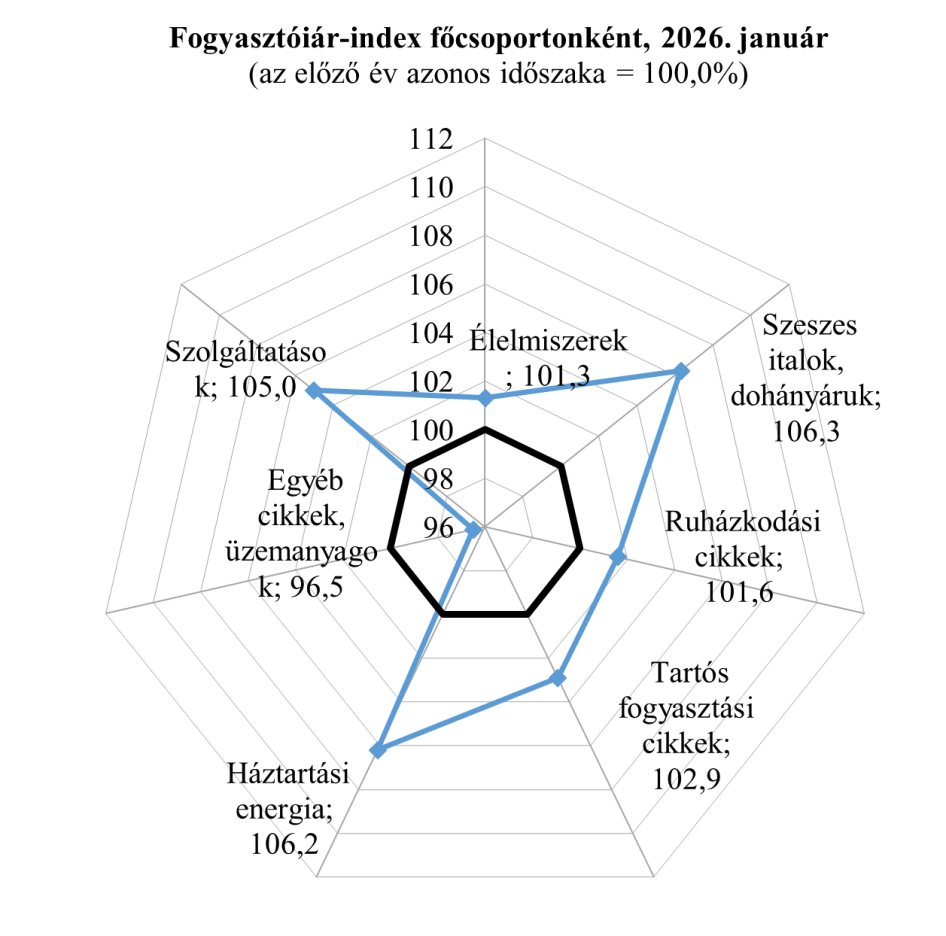

Az infláció szerkezetét illetően volt néhány érdekes momentum. Az élelmiszerek átlagosan 0,6 százalékkal drágultak. A szolgáltatások árai átlagosan 0,4 százalékkal nőtt. A háztartási energiáért átlagosan 0,9 százalékkal kevesebbet kellett fizetni, ezen belül a vezetékes gázért 2,4 százalékkal. A szeszes italok, dohányáruk ára 0,8 százalékkal emelkedett. A járműüzemanyagok ára 1,5 százalékkal csökkent. A szezon végi kiárusítások következtében a ruházkodási cikkek 2,9 százalékkal kevesebbe kerültek.

Az éves szintű infláció jelentősebb lassulását a 2025-ről örökölt bázishatás és a hatósági árkorlátozások is érdemben segítették. A termelői árnyomás csökkenése és az alacsony energiaárak kedvező képet vetítenek előre a rövidebb távú folyamatok alakulása szempontjából. A globális élelmiszerárak is hónapok óta csökkennek és főként az európai tejpiaci túlkínálatnak köszönhetően a következő hónapokban lefelé mutató kockázatot jelentenek.

Ezzel szemben a külkereskedelmi forgalomban versengő termékek (tradables) inflációja sem lassult még kellő mértékben, dacára a korábbinál lényegesen erősebb forintnak. Keresleti oldalról egyértelműen beszélhetünk felfelé ható tényezőkről: jelentős, pozitív reálbérváltozás – ismét kétszámjegyű minimálbéremeléssel – kiegészülve a masszív jóléti intézkedéscsomaggal áprilisig szignifikánsan növelik a rendelkezésre álló jövedelmet és ezzel a teret engedve az átárazásoknak. A kilátások tekintetében bizonytalanságot okoznak a hatósági árkorlátozások, melyek esetleges kivezetése nehezen becsülhető ugrást okozhat az indexben. Összességében a várakozásokat alulmúló év eleji adat megteremti a kamatvágás lehetőségét a soron következő jegybanki döntés alkalmával. (Erstemarket)