Az idei élénkülés szinte csak átmeneti forrásokból - a tavalyi visszaesés okozta kedvező bázis, a 2012. évinél sokkal jobb időjárás eredményezte nagy mezőgazdasági termés, az EU-források lehívhatósága érdekében gyorsított állami beruházás, a fenntarthatatlan rezsicsökkentéssel élénkített fogyasztás - táplálkozik. Ez kitarthat a választásokig, de a környező országokhoz képest eddig lemaradást okozó kedvezőtlen üzleti, jogi és befektetési környezet fennmaradása a jövő év második felétől már újra fékezni fogja a magyar gazdaságot. A látszat javul, de a valós helyzet nem - derül ki a Gazdaságkutató Intézet (GKI) éves értékeléséből.

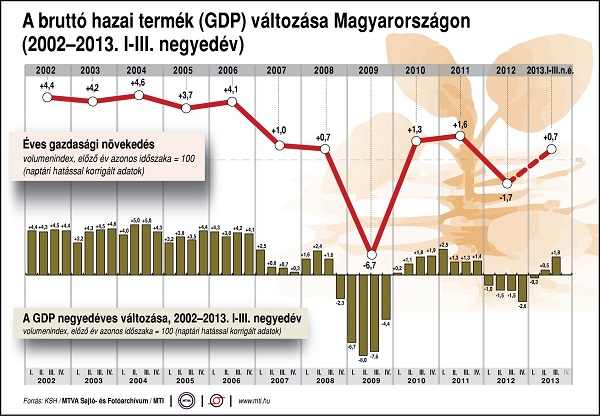

Magyarországon a GDP 2013. III. negyedévében 1,8 százalékkal, az I-III. negyedévben 0,6 százalékkal bővült. A növekedés várható volt, a dinamika azonban meglepő. A GKI 0,3 százalékról 1 százalékra emeli 2013. évi GDP-prognózisát, a magyar GDP azonban 2013-ban még így is alatta lesz a 2011. évinek. Az idei növekedés túlnyomórészt a mezőgazdaságnak (az időjárásnak) lesz köszönhető. A mezőgazdaság és a költségvetési szféra nélküli GDP nem nő. A bankrendszer megítélése átpolitizálódott, semmilyen lényeges gazdasági funkcióját nem tudja hatékonyan ellátni. A vállalati hitelállomány hosszú csökkenés után – nagyrészt az MNB növekedési hitelprogram első fázisának hatására – már csaknem elérte az egy évvel korábbit. A háztartások hitelállománya azonban tovább csökken.

Megállt a beruházások visszaesése

A beruházások négyéves visszaesése megállt, a hajtóerőt az EU-támogatásokból finanszírozott, főleg infrastrukturális fejlesztések – EU-szabályok miatti – felgyorsulása jelenti. A magánszektor beruházási aktivitása továbbra is erőtlen. A feldolgozóiparban is inkább csak stagnálnak a fejlesztések (a III. negyedévi megugrás ellenére).

Éves szinten a beruházások kb. 4 százalékkal emelkednek. A legalább ötfős cégek és a költségvetési intézmények együttes létszáma 2013. I-III. negyedévben 0,1 százalékkal emelkedett, a közfoglalkoztatottak nélkül azonban 0,4 százalékkal, a versenyszférában 0,3 százalékkal csökkent. A közmunkások száma a tél folyamán – a szokásos csökkenéssel szemben, mesterségesen, a választásokig – tovább emelkedik, ami statisztikailag javítja a foglalkoztatottságot. A munkanélküliségi ráta 2013 átlagában 10,6 százalék, az év végén 10 százalék alatti lesz. A javulás nagyobb része látszat. A reáljövedelem kb. 2,2 százalékkal bővül, részben a mesterségesen leszorított infláció hatására. A lakosság azonban alig, vagy nem növeli fogyasztását. Az alacsony betéti kamatok miatt a bankbetétek csökkennek, a készpénz-állomány látványosan emelkedik, s nő az állampapírok és befektetési jegyek szerepe.

Eközben a kedvező nemzetközi pénzügyi befektetői hangulat ellenére november végétől az euró 300 forint fölé került, a hozamgörbe meredeksége pedig tovább emelkedett, ami jelzi a kamatcsökkentés növekvő kockázatát. A magyar CDS-felár a tavalyinál lényegesen alacsonyabb, de még nem érte el a kormányváltást megelőző szintet, s a régióban csak a szlovénnél és horvátnál alacsonyabb. Az ország pénzügyi megítélésével kapcsolatos belső kockázatok – a devizahitelesek ügyében hozott, a korábbi bejelentésekhez képest higgadt lépés hatására – egyelőre csökkentek, de a politikusok okozta bizonytalanság fennmaradt.

A 2013. évi költségvetési folyamatok a korábban gondoltnál kissé kedvezőbbek, ezért a GKI a korábbi 3%-os GDP-arányos ESA deficit prognózisát 2,8 százalékra módosítja; amit egy 2,5-3,2 százalékos sáv középértékének tekint. A sokszori évközi korrekció eredményeként végül 2012 után 2013-ban is sikerül 3 százalék alatt tartani a deficitet, de a hiány idén közel 1 százalékponttal emelkedik. Az államadósság év végi változásának előjelét a forint záróárfolyama és különösen a kincstári tartalékok alakulása dönti el. A GKI 2013 végére 79-80 százalék közötti adósságrátát vár. Magyarország külső egyensúlya (kereskedelem, folyó fizetések, finanszírozási képesség) 2009 óta kényszerű többletet mutat. Így a nettó külföldi adósság (a cégcsoporton belüli hitelezést figyelmen kívül hagyva) a GDP 50 százaléka feletti szintről 2013 elejére 40 százalékra csökkent. A külső egyensúly 2013-ban tovább javul, a folyó fizetési mérleg aktívuma és az EU-támogatások emelkednek, a külső finanszírozási igény a GDP 3,6 százalékáról a 4,5 százalékára emelkedik.

Mi vár ránk jövőre?

A világgazdaság dinamikája 2014-ben gyorsul, az EU-ban az idei stagnálás után 1,4 százalékos növekedés várható. Az EU-ban Németország növekedése 1,7 százalékra gyorsul. A világgazdasági folyamatok fő kockázata az amerikai költségvetéssel és a jegybank monetáris politikájával kapcsolatos bizonytalanság. A gazdasági várakozások az EU-ban jellemzően javulnak. A GKI-Erste konjunktúra-index 2012 végétől emelkedő, a most novemberivel megegyező magasságban utoljára csaknem három éve járt. Az üzleti szférán belül minden ágazat optimizmusa erősödött. Novemberben az ipari cégek közül a javulást remélők aránya már minimálisan, de meghaladta a romlásra számítókét. A fogyasztói várakozások a választási ciklusnak, a közérzetjavító lépéseknek megfelelően látványosan emelkednek.

Jövőre az agráriumon kívüli szektorok némi növekedése és a választási évből következően lazuló állami bérpolitika hatására a 2013. évinél kissé gyorsabb, 4-4,5 százalékos bruttó és azonos nettó béremelkedés várható, ami a reálkeresetek 2-2,3 százalékos emelkedését teszi lehetővé. A közszférában 6-7 százalékra gyorsul a bérkiáramlás. A versenyszférában a béremelési kényszert fékezi az alacsony infláció, 3-3,5 százalékos emelkedés várható (a minimálbér 3,6 százalékkal emelkedik). A családi adókedvezmény kiterjesztése további 0,7 százalékponttal emeli a nettó keresetet. A nyugdíjak 2,4 százalékos emelése minimális reálnövekedést eredményez. Összességében a reáljövedelmek 2% körüli bővülése várható. A lakosság fogyasztása az előző évek visszaesése és stagnálása után ezt lassan közelítő, 1,5 százalék körüli mértékben nő.

Megszorítás jöhet a nyáron

Az európai konjunktúra idén megkezdődött javulása és a belföldi kereslet – átmeneti, mesterséges és fenntarthatatlan – élénkítése hatására 2014 első felében folytatódhat a 2013 végi dinamika. A választási gazdaságpolitika következtében kialakult egyensúlyi feszültségek kezelése azonban a választások után elengedhetetlennek látszik, miközben a növekedés tartósítása elképzelhetetlen a kiszámíthatóság és a bankrendszer működőképességének helyreállítása, az üzleti beruházások dinamikus bővülése nélkül. Így 2014 második felében 1% közelébe csökkenhet a GDP-növekedés, éves átlagban pedig 1,3% várható. A mezőgazdaságban a GKI 2014-re stagnálást prognosztizál. Az ipari növekedést továbbra is az export húzza, ehhez csatlakoznak a belföldi piacon az exportőrök beszállítói.

Alacsony marad az infláció

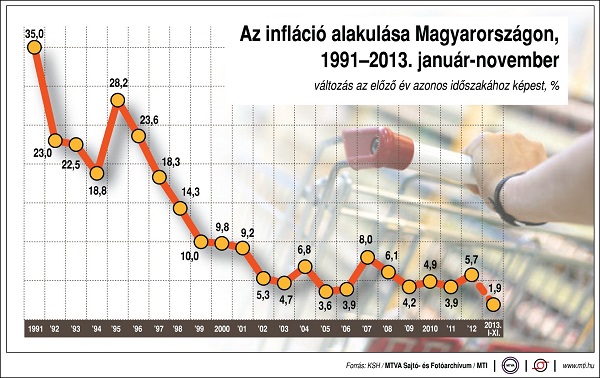

A rezsicsökkentés és a nemzetközi inflációs környezet a következő hónapokban összességében továbbra is bőven 2% alá, 1% környékére szorítja az áremelkedés ütemét. Ugyanakkor a vásárlóerő megindult szerény növekedése, a folyamatosan gyengülő forint, a költségnövekedés továbbhárításának piaci kényszere, a diktált rezsicsökkentés fenntarthatatlansága fokozatosan növeli az infláció elfojtása elleni erőt. Az idén eddig 3,4%-os maginfláció is jelzi, hogy a piacidegen módszerekkel történő árlenyomás tartósan fenntarthatatlan, ezért a 2014 első hónapjaiban 1% körüli áremelkedési ütem az év végére (a rendkívül alacsony bázis miatt is) 3,5% körülire emelkedhet. Az év egészében 2,1%-os infláció valószínű. A monetáris politika 2013-ban részben valóban, de részben csak látszólag kihasználta a kedvező nemzetközi környezet nyújtotta lehetőségeket, s látványosan csökkentette a jegybanki alapkamatot. (Holott 12-18 hónapos távon már hónapok óta nincs tér kamatcsökkentésre!) Tartósan és érezhetően 300 forint feletti euró-árfolyam esetén azonban a kamatcsökkentés feltehetőleg leáll, sőt kamatemelés is lehetséges. Az amerikai pénzpolitika várható, bár bizonytalan időpontban bekövetkező szigorodása szintén a forint gyengüléséhez és – az ország megítélésétől is függően - feltehetőleg kamatemeléshez vezet. 2014 II. félévében kamatemelést fog indokolni az ismét felfelé menő infláció is, az év végére 3,5-4% körüli alapkamat valószínű. Az alacsony kamattartalom miatt a befektetőknek olcsóvá vált az árfolyam-ingadozások elleni védelem, a forint gyengülésére irányuló spekuláció. A forint árfolyam-ingadozása ezért erősödhet.