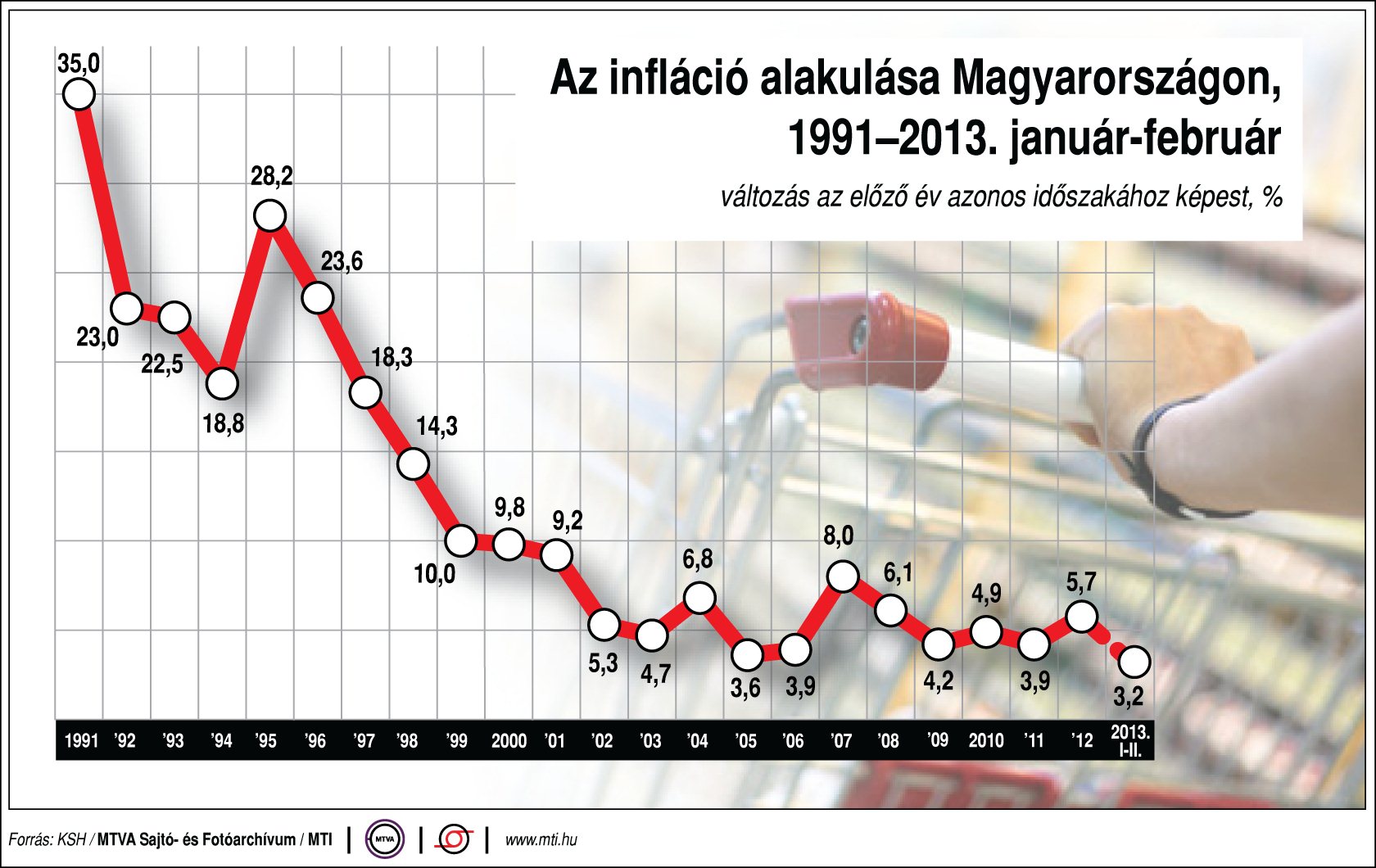

A háztartási energia ára februárban 7,4 százalékkal mérséklődött az előző hónaphoz képest. Az elektromos energia és a vezetékes gáz árában teljes egészében megjelent a 10 százalékos rezsicsökkentés. Az ennek nyomán jelentkező áram- és gázszámlák hatása tehát már érvényesült a februári inflációban, a budapesti távhőszolgáltatásnál jelentkező csökkenés egy tétele még ezután, márciusban lesz érezhető, de annak hatása már viszonylag csekély lesz – mondta el Minary Borbála, a osztályvezetője az MTI tájékoztatása szerint.

Kondrát Zsolt előrejelzése szerint a következő hónapokban a 12 havi infláció akár 2,1 százalékra is eshet, majd az év végére 2,7 százalékra ugorhat vissza, ha az élelmiszeráraknál nem következik be rendkívüli emelkedés.

Hasonló magyarázatot adott a vártnál alacsonyabb inflációra Suppan Gergely, a TakarékBank senior elemzője is, jelezve, hogy a belső kereslet hiányát tükrözi az élelmiszerárak korábbi előrejelzésekhez képesti lassúbb növekedése, mivel a termelők és a feldolgozók nem tudták áthárítani a takarmányköltségek tavalyi meredek emelkedését.

Jöhet az újabb kamatvágás

A márciusi kamatdöntéssel kapcsolatos kérdésre Suppan Gergely azt mondta, hogy miután az infláció várhatóan az egész év során a 3 százalékos inflációs cél alatt maradhat, lehetőség lenne további kamatcsökkentésekre, amit a piacok áraznak is, a határidős kamatlábpiac 100 bázispontos, azaz egy százalékos további kamatcsökkentést áraz 6 hónapon belül. (Az alapkamat jelenleg 5,25 százalék.)

Suppan Gergely véleménye szerint év közepéig 4,75 százalékra csökkenhet az alapkamat, amennyiben a forint gyengélkedése átmeneti marad, további kamatcsökkentésekhez azonban az ország kockázati megítélésének számottevő javulása, illetve a kedvező nemzetközi hangulat fennmaradása szükséges.

Kondrát Zsolt is úgy látja, hogy az infláció alakulása alapot adhat a kamatcsökkentésre, ugyanakkor jelezte: 304-305 forintos euró árfolyamnál a tanácstagoknak el kell gondolkodniuk, hogy ez milyen kockázatot jelent. A szakember korábban azzal számolt: 300-310 forintos árfolyamnál megáll a kamatcsökkentéssel az MNB, most éppen ezen sáv közepénél ingadozik a forint. Előrejelzése szerint a jelenlegi 5,25 százalékos alapkamat 4,5 százalékra süllyed az év során.

Gyorsíthat a jegybank, de

Londoni elemzők, akik előzetesen 2,8-3,4 százalék közötti februári inflációt prognosztizáltak, az adat publikálását követően azt emelték ki, hogy az a tény, hogy a mutató a 3 százalékos célszint alá lassult az eddigieknél nagyobb monetáris enyhítési ütemet tenne lehetővé a Magyar Nemzeti Bank (MNB) számára, amely a jelek szerint a korábbiaknál jobban viseli a gyenge forintot. Mindezzel együtt a csatorna túloldalán úgy gondolják a piaci szereplők, hogy "szélsőséges" forintgyengülés esetén valószínűleg leáll az enyhítési ciklus.

Timothy Ash, a Standard Bank londoni befektetési részlegének felzárkózó piacokra szakosodott vezető közgazdásza azt várja, hogy az MNB monetáris tanácsa a márciusi kamatdöntő ülésen legalább 50 bázispontos kamatcsökkentésről dönt. Ezt indoklása szerint az alacsony infláció mellett a magyar gazdaság gyenge teljesítménye támasztja alá, továbbá, hogy a lengyel jegybank a minap szintén 0,50 százalékpontos - a piac által vártnál nagyobb - kamatcsökkentést hajtott végre.

A Standard Bank londoni elemzőjének véleménye szerint, ha a forint rövid távon még tovább gyengül, arra az MNB valószínűleg devizapiaci intervencióval reagálna. Várakozása szerint később, ha a devizaadós háztartások problémáira valamilyen mértékben sikerül megoldást találni, az MNB agresszívabb forintgyengülést is elviselne.

A JP Morgan globális pénzügyi szolgáltató csoport londoni befektetési részlegének felzárkózó piacokra szakosodott közgazdászai kedden úgy értékelték, hogy az MNB valószínűleg már most is jobban tűri a gyengébb forintot, mint korábban, tekintettel arra, hogy az elmúlt évben csökkent a magyar gazdaság devizaalapú eladósodottsága. A ház szerint a vártnál gyorsabb ütemű dezinfláció még tovább erősítheti a magyar jegybank tűrőképességét e téren.

A JP Morgan londoni elemzői közölték: alapeseti várakozásuk az, hogy az MNB a következő hónapokban folytatja a fokozatos, lépésenként 0,25 százalékpontos, kamatcsökkentési ciklust. A cég szerint ugyanakkor a célszint alá lassult infláció érveket szolgáltathat ahhoz is, hogy a monetáris tanács ebben a hónapban 0,50 százalékpontos kamatcsökkentésről döntsön. A JP Morgan elemzőinek véleménye szerint a márciusi kamatdöntő ülésen legalábbis szóba kerül egy ilyen mértékű csökkentés lehetősége.

A ház londoni közgazdászainak keddi prognózisa szerint az MNB enyhítési ciklusa az idei második negyedévben is folytatódik, valószínűleg a 4,50 százalékos kamatszint eléréséig. A JP Morgan alapeseti előrejelzése szerint ezen a ponton az "eltúlzottá váló" forintgyengülés a monetáris tanácsot az enyhítési ciklus befejezésére, vagy legalábbis szüneteltetésére készteti, és a későbbi kamatcsökkentések a devizaalapú hitelek további leépítésének időzítésétől és sikerétől függnek majd.

Daniel Hewitt, a City egyik legnagyobb befektetési bankcsoportja, a Barclays felzárkózó piacokra szakosodott vezető elemzője a keddi inflációs adatismertetés után annak a véleményének adott hangot, hogy bár az infláció lassulása a felszínen további támogatást nyújthat a kamatcsökkentésekhez, lehetséges azonban, hogy a monetáris tanács nagyobb figyelmet fordít a maginflációra, mint a teljes kosárra. A teljes kosárra számolt infláció ugyanis a 2-4 százalékos célsáv alsó tartományában van, a maginfláció viszont továbbra is a sáv felső részén jár. Hewitt szerint emellett a forintgyengülés is korlátozó tényező.

Mindent egybevetve a Barclays vezető londoni elemzője azt jósolta, hogy az MNB még további 1,25 százalékpontos kamatcsökkentéssel 4,00 százalékra süllyeszti alapkamatát a jelenlegi 5,25 százalékról, ám ezt továbbra is az eddigi fokozatos, alkalmanként 0,25 százalékpontos csökkentésekkel hajtja végre.