Tartja ígéretét Matolcsy: óvatos lépésekben süllyed az alapkamat

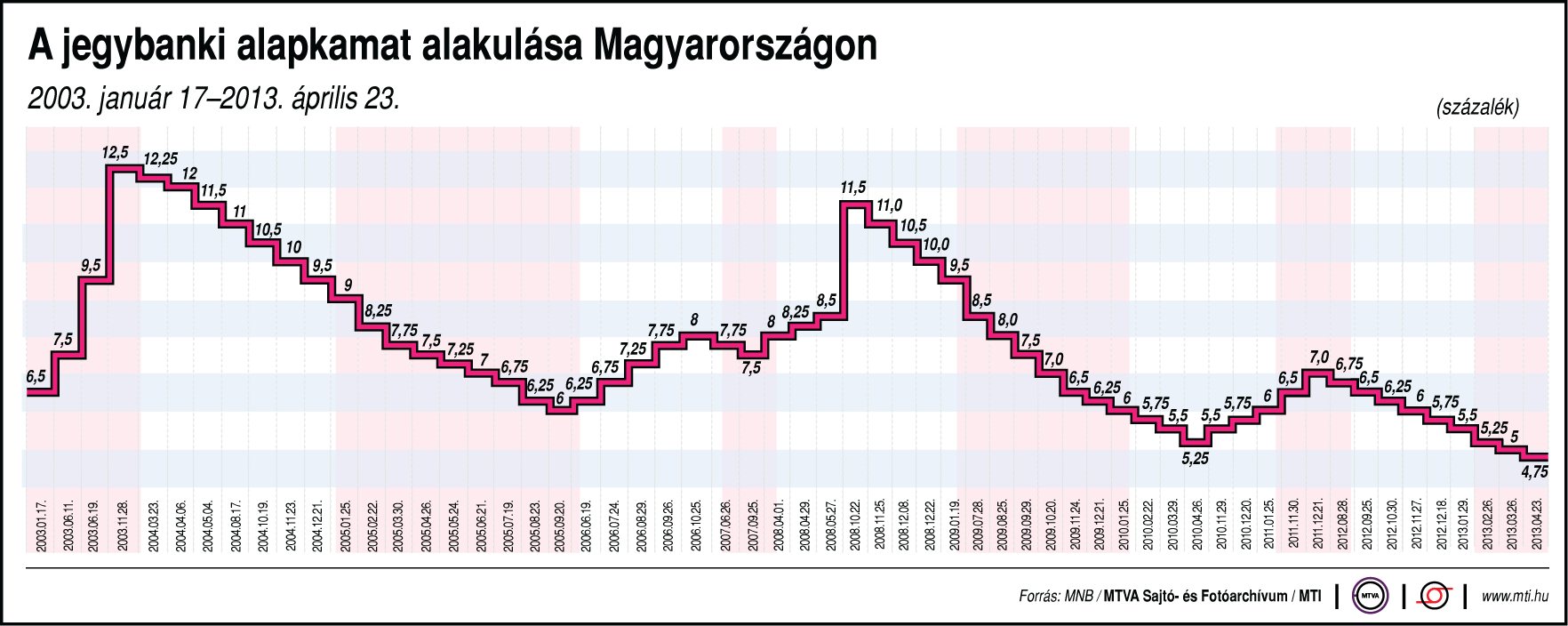

A várakozásoknak megfelelően 25 bázisponttal csökkentette a jegybanki alapkamatot a Magyar Nemzeti Bank Monetáris Tanácsa. Az alapráta ezzel újabb történelmi csúcsot ütve 4,75 százalékra süllyed április 25-étől.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A jegybanki grémium immáron zsinórban 9. alkalommal csökkentette 25 bázisponttal az alaprátát, amely tavaly augusztusban még 7 százalékon állt. Az elemzők többsége előzetesen 25 bázispontos vágást jelzett, de volt, aki gyorsításra, 50 bázispontos csökkentésre számított. Ez utóbbi indoklásaként egyebek mellett az hangzott el, hogy a meredeken fékező infláció miatt a reálkamatszint az elmúlt időben viszonylag magasra (2,8 százalékra) tornászta fel magát, ami teret ad a határozottabb lépésnek.

Meddig tarthat az enyhítési ciklus?

Mindezzel együtt annyi mindenképp megállapítható, hogy az eddigi lépések alapján Matolcsy György tarja magát megválasztásakor tett ígéretéhez, nevezetesen ahhoz, hogy a monetáris politikára az óvatosság lesz majd jellemző. Ez egyelőre mind a kamatpolitikára, mind az egyéb gazdaságösztönző lépésekre igaz, hiszen a két hete bejelentett Növekedési Hitel Program sem tartalmazott a piacok számára komolyabb nyugtalanságra okot adó elemeket.

A piaci szereplőket a történtek fényében most elsősorban az érdekli, hogy meddig tarthat a jegybanki enyhítési ciklusa. A londoni elemzőházak üveggömbjei ennek mértékét 3-4 százalék közé teszik. A hazai szakértők a mértéktartóbb oldalon állnak.

Az idén fennmaradhat a kedvező nemzetközi környezet

Az Equilor a döntést követően kiadott kommentárjában azt jelezte, hogy korábbi, 4,5 százalékos várakozásunkkal szemben akár 4,0 százalékig is folytathatja az MNB a kamatcsökkentő ciklust, hiszen a fogyasztói árindex középtávú kilátásai alapján teljesülhet az inflációs cél. Ezen kívül stabilizálódott a forint árfolyama, a hó eleji 412 bázispontról 330-ra süllyedt az ország-kockázati (CDS) felár és történelmi mélypontra eső hozamok mellett is ötszörös túljegyzést volt a legutóbbi állampapír aukción.

Erős mozgások a döntés előtt a forintpiacon

A hazai fizetőeszköz az euróval szemben a héten ismét 300 forint körüli szintek körül mozog. A kamatvágást megelőző percekben a 303 forintot is megközelítette. A döntés bejelentését követően azonban szinte azonnal visszatért a 300 alatti tartományba.

A ház elemzői szerint a japán jegybank radikális monetáris expanziója és a fejlett országok jegybankjainak hasonló lépései további tőkebeáramlást hozhatnak a fejlődő piacokra, így arra számítanak, hogy ez a hazánk számára kedvező nemzetközi helyzet idén még fennmarad. Ez pedig teret enged a nagyobb mértékű lazításnak, ami közvetett módon csökkenti a költségvetés kamatterheit