Visszafizethetetlen államadósságok mozgatják felfelé az arany és az ezüst árát

Az elmúlt hetekben tovább folyt az arany és kistestvére, az ezüst szárnyalása. Az okok nem változtak: a jegybankok vásárlásai, az ázsiai magánszemélyek arany és ezüst felhalmozása, illetve az ezüst esetében a növekvő ipari felhasználás. Emellett egy tényező került az előtérbe: a növekvő államadósságok, melynek következtében a nyugati befektetők is egyre inkább az arany és az ezüst irányába diverzifikálnak, mivel úgy vélik, hogy az államadósságok visszafizethetetlenek.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

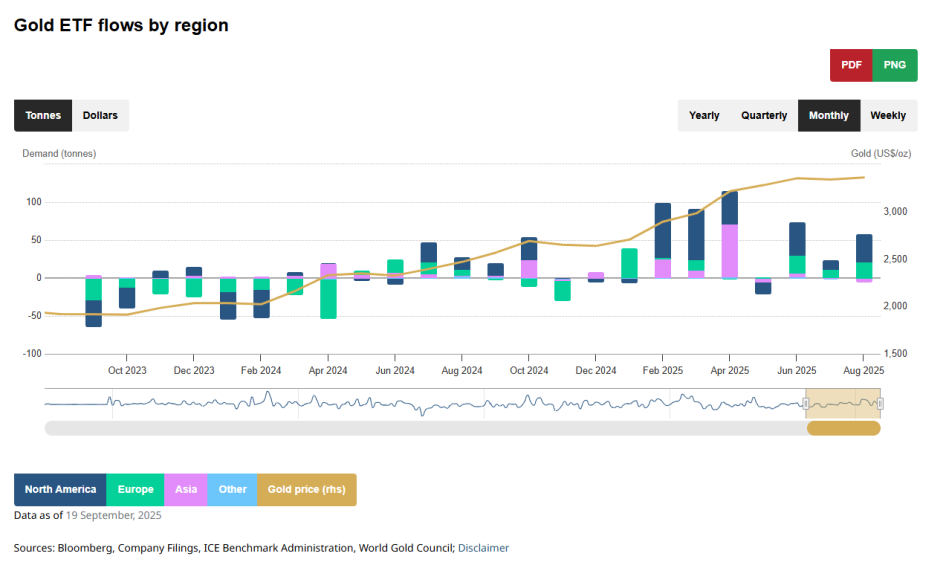

A növekvő államadósságok miatt az államok kénytelenek lesznek fenntartani a magas inflációs környezet, a negatív reálkamatokat és a jegybanki pénzkínálatot növelő politikát. Rövidtávon ehhez hozzájárul a Fed várható kamatcsökkentése, ami még inkább relatíve vonzóvá teszi a rövid állampapírokkal szemben a kamatot nem fizető aranyat és ezüstöt. A World Gold Council adatai szerint tavaly év közepétől nettó beáramlás tapasztalható az arany alapokba és ETF-ekbe, az elmúlt pár hónapban pedig a bányászati cégek részvényeit is keresik a befektetők, az alapok nettó vásárlók.

Ha megnézzük a számokat, jól látható, hogy az arany egyéves teljesítménye (+40,9 százalék), az ezüst mutatója (+38,3 százalék) bőven felette van a S&P 500 index 16 százalékos éves hozamának. A Magnificent 7 is hasonló eredményt produkált (+38,6 százalék), mint a két vezető nemesfém. Viszont az aranynál és az ezüstnél is lényegesen jobban szerepeltek a nemesfém bányász részvények. A Van Eck alapkezelő ETF-je, a nagyobb bányákat tömörítő GDX 75,1 százalékkal, a junior cégeket magába foglaló GDXJ pedig 83 százalékkal ugrott meg az elmúlt 12 hónapban. A mostani arany és ezüst áremelkedés pedig lényegében április 1., vagyis a Liberation Day óta korrekció nélkül történik. Ha egy-két napra megáll az áremelkedés, vagy csak egy egész enyhe csökkenés van a nemesfém árakban, azt azonnal megveszi a piac. Ilyen erős bikapiacra nem emlékszem a két fém esetében.