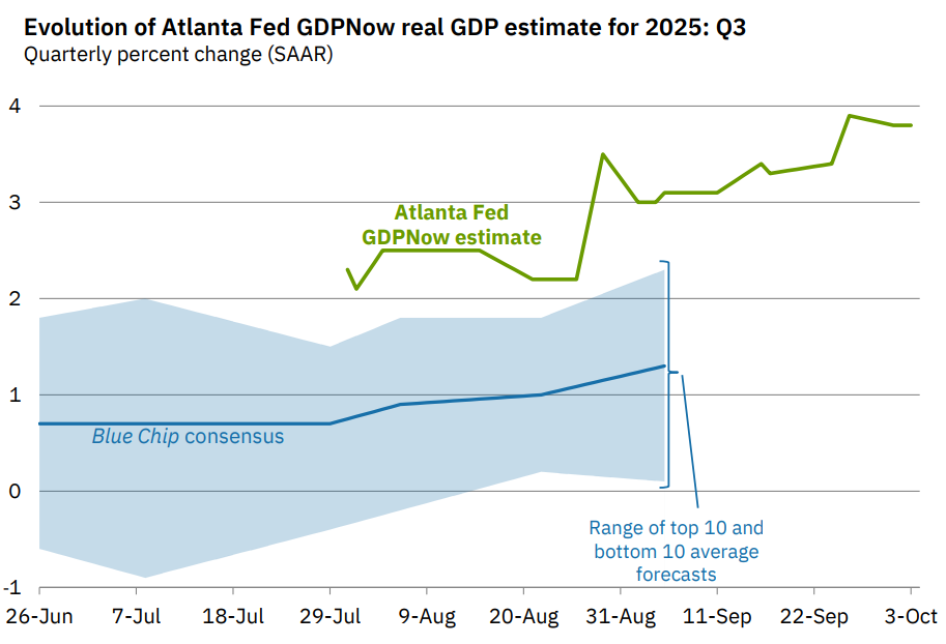

Összegezve elmondható, hogy az amerikai gazdaságot jelenleg erősebbnek látják, mint ahogy korábban várták, főleg a lakossági költekezés és a technológiai fejlesztések miatt. A nagy képet nézve sincs pánik, sem elháríthatatlan probléma, a vámok pedig valóban kisebb terhet jelentettek eddig a fogyasztókra. Vagyis az infláció szempontjából van ugyan növekedés, de még nem csapódott le az ellátási lánc legvégén. Az enyhén pozitív kilátásokat egyébként némileg alátámasztja az IMF frissített GDP növekedési előrejelzése is, amiben jövőre már 2,1 százalékos növekedést várnak, idén pedig 2 százalékot (ez áprilisban 1,8 százalék, júliusban pedig 1,9 százalék volt). Az Atlanta Fed által közölt GDP Now szerint a harmadik negyedévben kifejezetten erős maradhatott a növekedési ütem, 3,8 százalékot várnak. Ez bő másfél százalékponttal magasabb, mint amit augusztus elején vetítettek előre.

Az Atlanta Fed harmadik negyedéves GDP növekedési előrejelzése (október 3-i állapot)

Forrás: Atlanta Fed

Ennek ellenére mindenki óvatosságra int a jövőbeli kockázatokkal kapcsolatban, ami a munkaerőpiacot illeti. Egyébként virágnyelven a Fed elnöke, Jerome Powell is megjegyezte kedd esti beszédében, hogy megnövekedett az ebből adódó negatív hatások kockázata. Vagyis a munkanélküliség és a foglalkoztatottság száma marad a fő kérdés, adatközlés ide vagy oda. A kockázat elhárítása pedig újabb kamatcsökkentésekkel történhet meg, még az is elképzelhető, hogy agresszívebb tempóban, mint korábban vártuk. Legalábbis ezt mutatják az overnight adatok, ami szerint már 75 bázispontnyi vágás beárazódott márciusig, ez 4 kamatdöntő ülésen 3 vágást jelentene. Persze a kamatcsökkentésnek és a gazdasági növekedésnek ára van, az IMF maginflációs várakozása 2,9 százalékra emelkedett, ami már elszakadni látszik a Fed általános 2 százalékos irányától. A kirajzolódó helyzet viszont azt a látszatot erősíti, hogy eldőlni látszik, melyik kezébe harapjon az Egyesült Államok. (Erstemarket)