Gyakran inkább visszavesznek az akciókból, csökkentik a kedvezményeket vagy a jóváírásokat. Ettől a hitel összességében drágább lesz, még akkor is, ha a meghirdetett kamat első ránézésre nem változik.

Miért számít ez annak, aki lakást venne?

Nagyon leegyszerűsítve a bank is „megvásárolja” a pénzt, amit aztán hitelként kihelyez. Ha a hosszú forintforrás drágább lesz, akkor a hosszabb időre fixált lakáshitelek árazásán is nő a nyomás, hiszen nőhet a banknak a költsége. Vagyis ha a most megugrott BIRS-szint tartósan velünk marad, annak idővel meg kell jelennie az új lakáshitelek ajánlataiban is.

Aki 10 évre vagy akár a teljes futamidőre fixált hitelben gondolkodik, annál a hosszú piaci kamatok mozgása fontos. Ezek kevésbé láthatók a hétköznapokban, mint a benzinár, de sokkal hosszabb időre határozhatják meg a családi költségvetést.

Ennyit jelenthet a gyakorlatban 1 százalékpontos kamatemelkedés

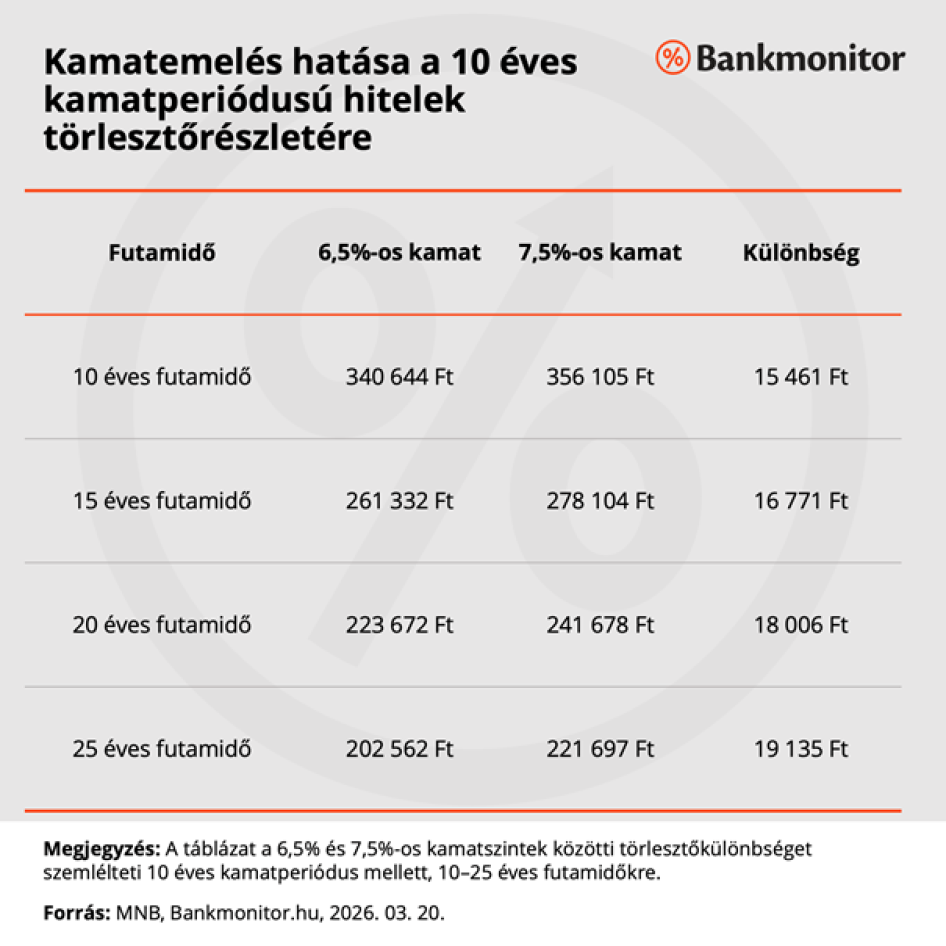

Nézzünk egy egyszerű, közérthető példát. Tegyük fel, hogy valaki 30 millió forint lakáshitelt vesz fel 20 éves futamidőre, 10 éves kamatperiódussal. Annuitásos számítással 6,5 százalékos kamatszint mellett a havi törlesztő 223 672 forint, 7,5 százalékos kamatszint mellett pedig 241 678 forint. A kettő közötti különbség 18 006 forint havonta.

Ez már nem aprópénz. Havi szinten közel 18 ezer forintos pluszteher, az első 10 éves kamatperiódus alatt pedig összesen több mint 2,16 millió forinttal magasabb kifizetést jelent. És ez még csak egyetlen százalékpontos különbség.