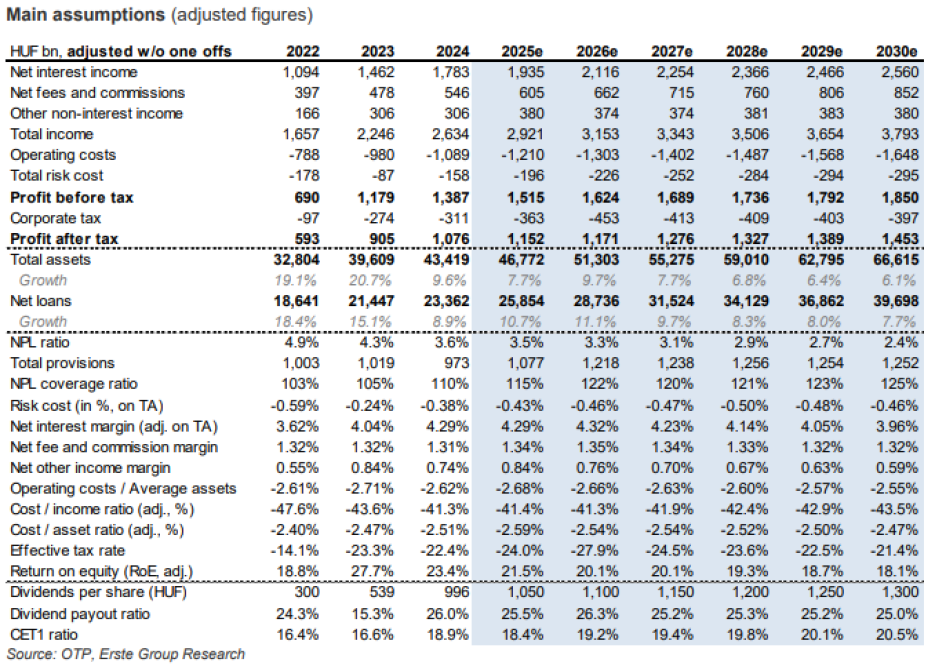

Az Erste továbbra is rendkívül erős fundamentumokat lát. 2025-ben az OTP rekordévet zárhat, a nettó profit várhatóan eléri az 1.152 milliárd forintot, meghaladva a 2024-es csúcsot. A növekedést a gyorsuló hitelkihelyezés, a jól teljesítő kamat- és díjbevételek, valamint az alacsonyabb kockázati költségek támogatják. 2025 negyedik negyedévében különösen a magyar lakáshitelezés és az üzbegisztáni fogyasztási hitelek teljesíthettek jól.

A kilátások 2026-ban átmenetileg romlanak. A magyar banki extraprofitadó megduplázása érdemben visszafogja az éves eredménynövekedést, bár ez inkább és remélhetőleg ez egyszeri hatásnak tekinthető, és 2027-től ismét gyorsuló profitpályára lehet számítani. Eközben az OTP tőkehelyzete továbbra is erős, ami lehetővé teszi a növekedés finanszírozását és a részvényesi kifizetéseket.

Az orosz leánybank a csoport egyik legfontosabb eredménytermelő egységévé vált, hiszen a teljes profittömeg 18,5 százalékát szállította a tavalyi első három negyedévben. Ez jelentősen hozzájárult az eredményvárakozás felfelé módosításához. Az osztalékvárakozás is emelkedett: a 2025-ös eredmény után 1.050 forintos részvényenkénti kifizetés várható, míg az elkövetkező évekre 10 százalékkal emelkedett a várakozás, s a nettó eredmény mintegy 25 százalékára rúg. Ezt részvény-visszavásárlások egészíthetik ki mintegy 200 milliárd forint értékben.

Az OTP főbb eredménysorai és teljesítménymutatói (Erste várakozás)