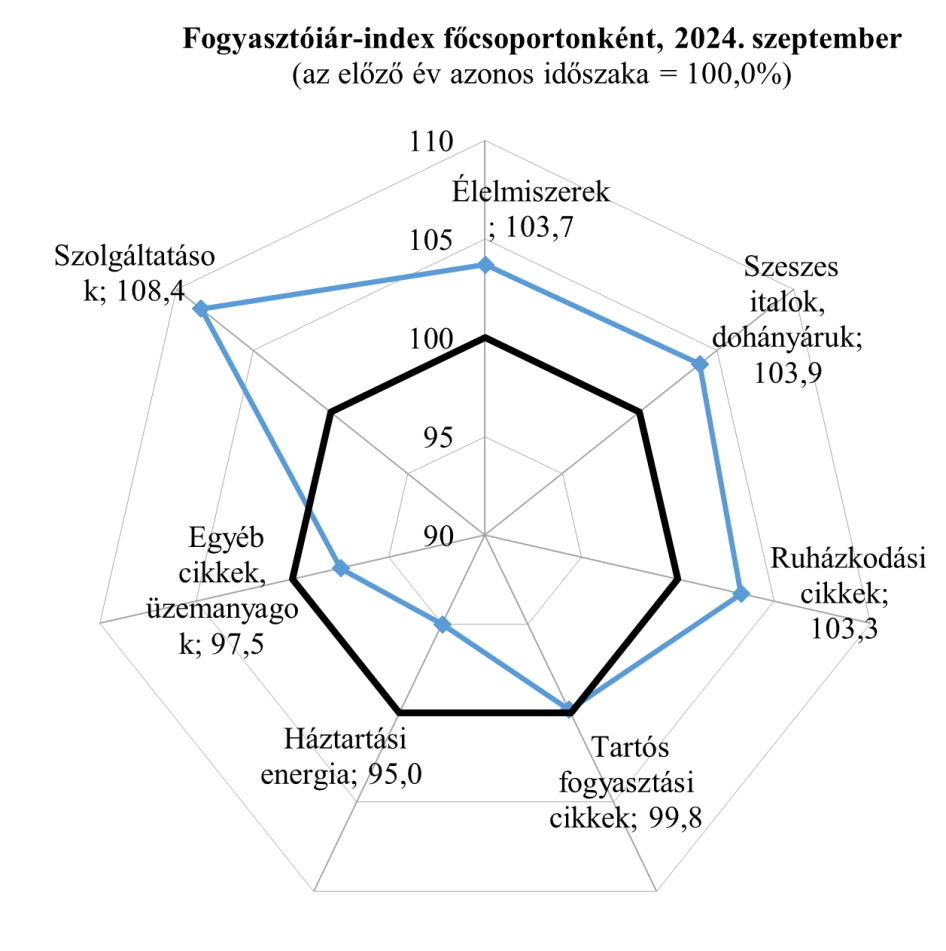

A havi árváltozás részletei alapján a fogyasztói kosárban 30 százalékot meghaladó súlyú élelmiszerek főcsoportnál 1 százalékkal emelkedtek az árak, a megelőző hónapban látott stagnálást követően. A drágulással mi is számoltunk párhuzamosan azzal, hogy a FAO árindexének mind az öt komponense drágult szeptemberben. Az üzemanyagárak csökkenése folytatódott szeptemberben, szintén a vártnak megfelelően, a járműüzemanyagokat is tartalmazó, 19 százalékos súlyú egyéb cikkek főcsoportnál az augusztusi 0,3 százalékos csökkenést követően 1,1 százalékkal mérséklődtek az árak. A háztartási energiaárak 0,2 százalékkal drágultak, mérsékelt (0,1 százalék) áremelkedést közöltek a szeszesitalok és a dohánytermékek esetében. A ruházkodási cikkek ára 0,6 százalékkal drágult, a szezonális mintában ez sem kiugró érték. Havi alapon 0,8 százalékkal csökkent a szolgáltatások ára, az árváltozást ebbe az irányba vártuk, de a közölt adat várakozásunkat meghaladta. Utoljára 2022 szeptemberében láthattunk árcsökkenést ebben a kategóriában. A szolgáltatások az előző év azonos időszakához képest drágulása mérséklődött, 9,5 százalékról 8,4 százalékra jött le, de ez továbbra is igen magas és továbbra sincs nincs összhangban az MNB inflációs céljával.

Fotó: KSH

Kilátások

Az idei évre 3,8 százalékos éves átlagos inflációval számolunk továbbra is. A kedvező augusztusi és szeptemberi adatközléseket követően az év végéig ismét emelkedhet az éves infláció, elsősorban a nagyon alacsony bázis miatt. Év végére a headline index továbbra is 4,5 százalék környékére várható. 2025 elején némi dezinfláció prognosztizálható, de az inflációs célhoz való visszatérés üteme lassabb folyamat, a maginfláció alakulása sem utal arra, hogy könnyen 3 százalékra szorítható lenne az infláció már jövőre. A béremelési dinamika relatíve magas maradhat 2026-ig, ami ugyancsak nyomást helyezhet az inflációra. A 3 százalékos jegybanki inflációs cél stabilan fenntartható elérését csak 2026-ban, annak is inkább a második felében várjuk.