Nyilván a befektetők elkezdték beárazni nem csak a kiszámíthatóbb gazdaságpolitika várható pozitív hatásait, hanem elkezdték a részvények átárazását is ennek és a várható euró konvergenciának köszönhetően. Így a korábban évekig lemaradó budapesti piacon elkezdődött (illetve folytatódott) az árazásbeli felzárkózás a nemzetközi piacokhoz.

A kérdés, hogy van-e még szufla a magyar piacban. Ha a grafikonra nézünk, akkor az akkori 8,7x PE értékeltség a 20 éves 10,5 átlaghoz képest 20 százalékos felértékelődési potenciált sugall. Szóval a kirobbanó nap után még mindig maradt cirka 15 százalék, amivel a régiós, átlagon álló értékeltségeket érnénk el. S akkor még a potenciális régiós felértékelődési, felzárkózási potenciálról nem is beszéltünk.

Szóval van még tér az emelkedésben. Például ha a 97 milliárd forgalmú OTP-ra tekintünk, akkor még mindig van benne tartalék.

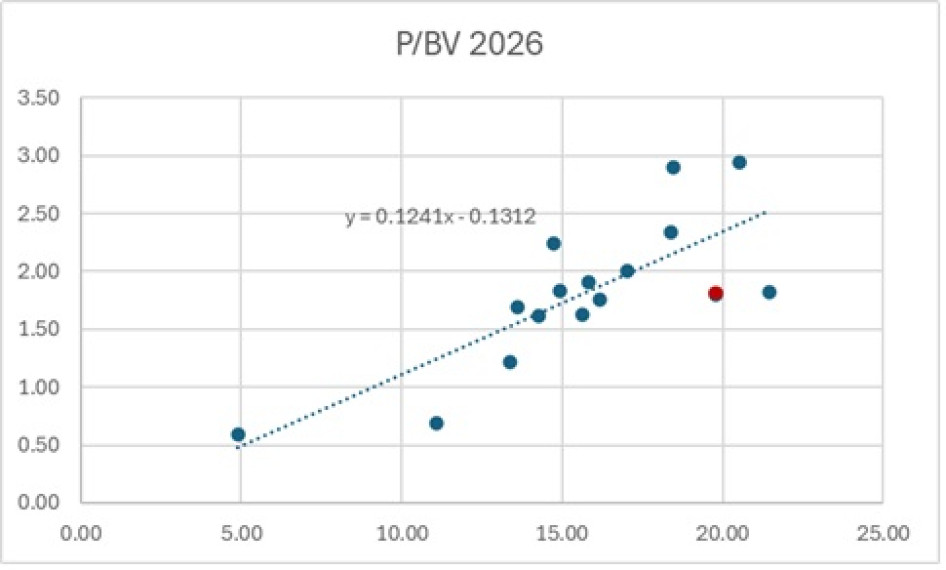

Az OTP és a régiós bankrészvények

Forrás: Bloomberg

Mint a grafikonon látható, a régiós részvénykehez hasonlítva, a regressziós egyenes alapján, még további jelentős felértékelődési potenciál van a magyar bankpapír árfolyamában. De például, ha a P/E értékeltséget nézzük, amely az idén várható eredménnyel számítva 9,6, akkor a történelmi 10-es értéktől nincs már mesze. Viszont, ha a régiós átlagra tekintünk, amely 11,8, akkor még több mint 20 százalékos felértékelődési potenciált láthatunk. Az pedig 50.000 forint fölöti érték.