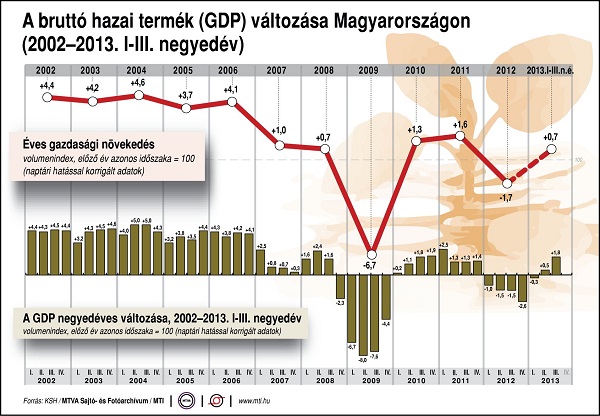

Elsősorban egyes szektorok előzetesen vártnál jobb teljesítménye következtében a magyar gazdasági növekedés üteme felgyorsult: a harmadik negyedévben szezonálisan kiigazított adatok alapján 0,9 százalékkal bővült a kibocsátás a második negyedévhez képest; ez immár a harmadik egymást követő pozitív negyedéves növekedési ütem. A kiigazítatlan adatok alapján számolt éves növekedés pedig 1,8 százalékos lett; mindkét mutató alapján Magyarország Európa jobban teljesítő gazdaságai közé ugrott. A TakarékBank elemzői szerint nagyrészt egyedi tényezők és kedvező bázishatások következtében ez a dinamika a vártnál is lényegesen erősebb.

GDP, beruházások

A jól teljesítő beruházások felpörgése mögött leginkább az Európai Uniós források intenzívebb felhasználásán alapuló állami beruházások, kisebb mértékben feldolgozóipari beruházások illetve a rendkívül alacsony forrásköltségű MNB-s növekedési hitelprogram (NHP) által finanszírozott kkv-projektek álltak. Ezek kedvező hatásokat indíthatnak el a gazdaság egészében, de korai lenne még növekedési fordulatról beszélni. A korábbi években kitágult növekedési rés záródása, és olyan egyedi jellegű tényezők, mint például az NHP, így is lehetőséget teremtenek arra, hogy a 2015-ig terjedő időszakban a jelenleg elég alacsony potenciális növekedési ütemnél erőteljesebb bővülést mutasson a gazdaság.

A negyedik negyedévben a növekedés éves üteme akár 2,8 százalékra is gyorsulhat, így 2013-ban az éves átlagos GDP-bővülés elérheti az 1,2 százalékot. Részben a kedvező áthúzódó hatásoknak köszönhetően is, 2014-re a gazdasági növekedés a 2 százalékot is meghaladhatja, és a kibocsátási rés már említett záródása miatt 2015-re is marad tartalék egy 2 százalék fölötti növekedési ütemhez. Ahhoz azonban, hogy 2015-öt követően a növekedési dinamika tovább emelkedhessen, a potenciális növekedés tényezőiben jelentős javulásra lenne még szükség. Ez lesz a gazdaságpolitika legfontosabb kihívása a 2014-2018-as választási ciklusban.

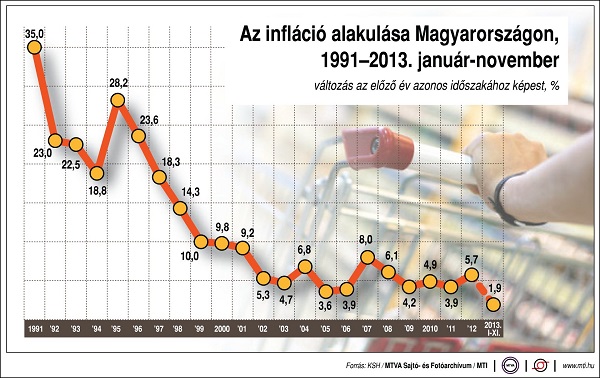

Infláció, jegybanki kamat

Miután a következő 6-8 negyedévben az infláció éves üteme a középtávú cél toleranciasávja alatt illetve azon belül marad, így lehetőség van további esetleges kamatcsökkentésre is. A prognózis 2013 végére 3 százalékos alapkamat szintre számít. A további vágásnak gátat szabhat, hogy azzal tovább csökkenne a már amúgy is csekély kamattöbblet a forint- és a devizabefektetések között, amit a javuló magyar reálgazdasági mutatók által esetlegesen indokolt országkockázati felár-csökkenés csak ideig-óráig ellensúlyozhat. Véleményünk szerint ezért a 3 százalékos szint elérése után a kamatvágás szüneteltetése, de legalábbis lassítása szükséges lenne ahhoz, hogy nyugodt lehessen az átmenet az enyhítésből az elkerülhetetlenül bekövetkező kamatemelési ciklusba, vagyis ez utóbbit ne a hirtelen romló külső finanszírozási körülmények kényszerítsék ki. A TakarékBank elemzői szerint a kamatemelés legkésőbb 2015 elejétől szükségessé válik, mivel 2014 végétől az infláció fokozatosan a hosszabb távon fenntartható 3 százalék közeli szintre emelkedik vissza.

Foglalkoztatottság

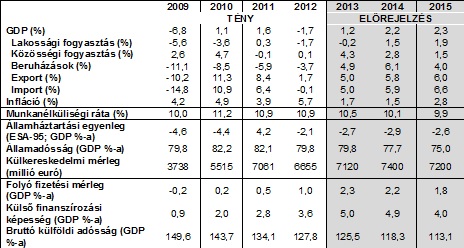

Az aktív állami foglalkoztatáspolitika és a szabályozási környezet változásainak hatására a fő mutatószámok alapján 2014-15-ben is folytatódik a foglalkoztatottak és a munkapiacon aktívan jelenlévők számának emelkedése, miközben a munkanélküliségi ráta csökken. A TakarékBank elemzői szerint 2015-re a magánszektor munkahelyteremtő képességének és hajlandóságának fokozatos, bár lassú javulása és a közfoglalkoztatás további emelkedése mellett a munkanélküliségi ráta éves átlagos mértéke várhatóan 10 százalék alá kerülhet.

Költségvetés

Az államháztartási mutatók a TakarékBank elemzői szerint a vártnál lényegesen erősebb bevétel-oldali teljesülést mutatnak. A némileg enyhülő kiadási szigor ellenére az idei hiány az elemzők számításai szerint, várhatóan a GDP 2,7 százalékára rúg majd, amely fegyelmezett költségvetési politika mellett 2014-ben sem haladja meg a 3 százalékot. Ha a tendenciák nem változnak, 2015-ben még enyhülhet is a deficit GDP-arányos mértéke. A GDP-arányos államadósság mutató idén (még) nem csökken számottevően, 2014-től viszont már komolyabban mérséklődhet, hiszen a nominális kibocsátás növekedése is felgyorsul.

Fizetési mérleg

A külső egyensúlyi mutatók továbbra is Magyarország külső sebezhetőségének csökkenésére utalnak: a folyó fizetési mérleg, valamint a tőkemérleg együttes egyenlegeként az ország nettó finanszírozási képessége idén és jövőre a GDP 5 százalékát is eléri, és utána is csak mérsékelten csökken, amint a növekvő belső kereslet az import növekedési ütemét az exporté fölé emeli. Az államadóssághoz hasonlóan a nominális GDP vártnál alacsonyabb növekedése miatt a GDP-arányos bruttó külföldi adósság ugyan alig csökken 2013 végére, viszont 2014-15-ben már erőteljesebben mérséklődhet.