Egyre többet lehet arról hallani, hogy deklarált gazdaságpolitikai cél a KKV-k szabályozott piacra lépésének könnyítése. E cél érdekében egyrészt a BÉT létrehozta az Xtend programot, másrészt a KKV-k a Tőzsdefejlesztési Alap forrásait is igénybe tudják venni a piacralépés megkönnyítése érdekében. Az Xtend Magyarországon eddig nem látott módon egyszerűsíti a forrásbevonást, amelyre azonban már eddig is számos nemzetközi példa szolgál alapul. Az ilyen KKV piacokat a „hagyományos” tőzsdével ellentétben multilaterális kereskedési platformoknak (MTF) hívjuk. Az alábbi cikkben a Dr. Pintér Attila Ügyvédi Iroda közreműködésével az MTF legfontosabb jellemzőit gyűjtöttük össze.

Köztudott, hogy a kis – és középvállalkozások (kkv) állítják elő hazánkban a nem pénzügy üzletgazdaságban létrehozott hozzáadott érték több mint felét, a foglalkoztatásban pedig részarányuk – az uniós átlagot meghaladva – mintegy 70 százalék. A kkv-k szerepe döntő az ingatlanügyletek, a szakmai tevékenységek és az építőipar területén, ahol a munkahelyek több mint 90 százalékát adják. A magyar gazdaságban betöltött és kiemelten fontos szerepük ellenére a magyar kkv-k legnagyobb kihívása mind a mai napig – hasonlóan európai uniós társaikhoz – a finanszírozási hiány.

Széles körben ismert azon tétel, hogy a kkv-k növekedésének és fejlődésének legnagyobb akadálya a külső finanszírozási forrásokhoz való hozzáférés nehézsége, mivel nem rendelkeznek megfelelő biztosítéki elemekkel. A kkv-k növekedésének másik akadálya szerte Európai Unióban az, hogy a hitel típusú finanszírozást megfelelőbbnek tekintik a tőke (equity) típusú finanszírozási formákhoz képest (úgy mint pl. angyal befektetések, crowdfunding, vagy kockázati tőkeinvesztíciók). Ezt jól mutatja az EKB felmérése a vállalkozások finanszírozáshoz jutásának a lehetőségeiről. A felmérés alapján a kkv-k vagyonmérlegeinek tételeinél, a rövid- és hosszú lejáratú kötelezettségek között továbbra is a banki hitel- és pénzügyi finanszírozás egyéb formái találhatóak meg, annak ellenére is, hogy ezen finanszírozási formák növelik a társaság kitettségét és sebezhetővé teszi őket egy gazdasági válság, vagy pénzügyi összeomlás esetén.

www.piacesprofit.hu

Ezen akadályok áthidalására került és kerül egyre inkább előtérbe az Atlanti óceán mindkét partján az equity típusú finanszírozási lehetőségek egy új formája, a KKV Tőzsde, amely pénzügyi krízis idején is a kkv-k számára stabilitást nyújt és szignifikánsan kisebb kitettséget eredményez, mint a hitelfinanszírozás.

A platform lényege, hogy egyes kiemelt növekedési és innovációs potenciállal bíró kkv-k, amelyek tőkét kívánnak bevonni termékük vagy szolgáltatásuk fejlesztése érdekében, a társasági részesedéseiket egy ún. másodlagos tőzsdére (MTF) vezetik be. Teszik mindezt azért, mert az elsődleges tőzsdére való belépésre – bevezetési követelmények miatt – még állnának készen (pl. felkészültségi-, financiális-, szabályozási- vagy adatközzétételi szempontból). Ezen nyilvános piacra belépő kkv-k részvényeit pedig általában kockázat kedvelő hozamvadászok, vagy intézményi befektetők vásárolják meg, ezáltal tőkéhez juttatva az adott kkv-t.

Hasonló alapelven működő tőzsdék már fellelhetőek szerte a világon: az Egyesült Királyságban 1995-től kezdve (Alternative Investment Market – AIM), Lenegyelországban 2007-től kezdve (NewConnect), Kínában 2009-ben (ChiNext), Tajpej-ben 1994-től kezdve (Taiwan – GreTai Securities Market), Indiában 2012-től kezdve (NSE IndiaEmerge), Kanadában 1999-től kezdve (TSX Venture Exchange).

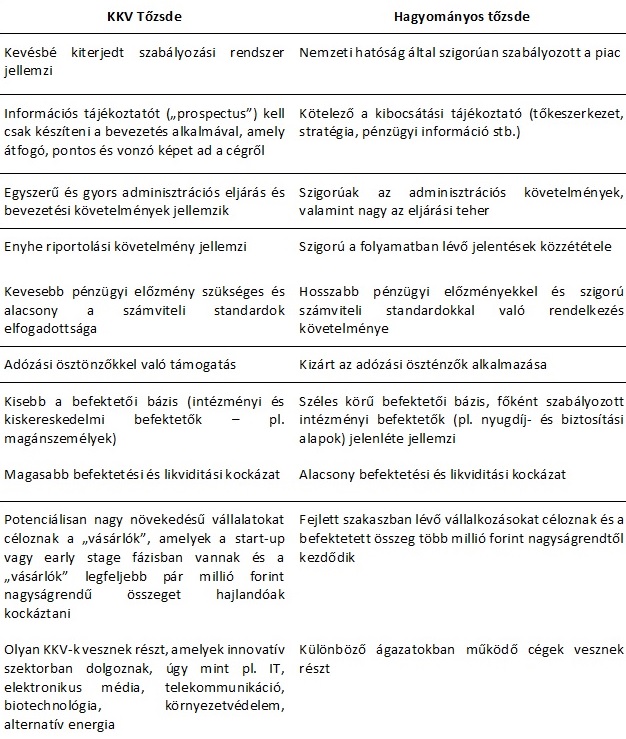

Legfontosabb jellemzőiket összeszedve az alábbi különbségek jellemzik a szabályozott alapokon működő tőzsdéket és a KKV Tőzsdét:

Amennyiben a két típusú tőzsde-forma teljesítmény-jellemzőit kell összevetni, úgy a KKV Tőzsdét az alábbiak jellemzik:

általában szignifikánsan kisebb osztalék és piaci kapitalizáció,

finanszírozás mérete kisebb,

likviditása, amely forgalom arányában mérhető, kisebb az elsődleges piachoz hasonlítva,

piac dinamikája a tőzsdei jegyzés arányában mérhető (új bevezetések a teljes bevezetéshez képest),

az innovativitása a jegyzett társaságok ipari jellemzőivel mérhető.

Fentieken kívül érdemes még azt megemlíteni, hogy a kkv-k számára a fenti szempontokon kívül további okból is hasznos lehet a KKV Tőzsdén való részvétel, azaz a részvényeiknek nyilvános piacon történő értékesítéséből befolyó finanszírozás ezen formája, ugyanis ezáltal az adott kkv nagyobb befektetői kört tud megszólítani, könnyebben juthat finanszírozáshoz, ezáltal pedig diverzifikált tőkeszerkezetet tud kialakítani. Hangsúlyozandó, hogy a KKV Tőzsdék is nyilvános piacok, így funkcionalitásukban ugyanazt nyújtják, mint a hagyományos tőzsde (forrásbevonás), de általános értelemben vett szabályozottsági szintjük alacsonyabb.

Kíváncsian várjuk, hogy kik lesznek az első Xtend kibocsátok és még kíváncsibbak vagyunk arra, hogy a program képes lesz-e beváltani a hozzá fűzött reményeket.