Nem meglepő, hogy az olaj rendesen szánkázik lefelé a lejtőn, annak ellenére, hogy az USA tovább pattogtatja az izmait, s hamarosan légi csapás várható. Ugyanakkor a részvényindexek kissé furán néznek ki. Ugyanis leestek a 20 és 30 napos mozgóátlagok alá, s még rést is hagytak. Például az S&P500 esetében 1.652 és 1.656 pont között találunk egy rést, s ráadásul az 50 napos mozgóátlag is ott megy el. Vagyis nehéz lesz leküzdeni rövidtávon ezt az ellenállást.

A DAX-ban is hasonlót láthattunk. Rés keletkezett az esésben 8.242 és 8.219 pont között, ugyanakkor az árfolyam most éppen az 50 napos mozgóátlagon billeg. Vagyis a DAX esetében az látható, hogy kezd beszorulni egy cirka 100 pontos tartományba. Valószínűleg nem fog sokáig itt tartozódni, de azért egy darabig eltarthat, míg ebből a tartományból kitör. Mindenesetre ma fölfelé indulhat el. A BUX-ot is tartja egyelőre a 18.000 pont körüli támasz, ahonnan ma megpróbálhat fölfelé kapaszkodni.

USA

Meredek emelkedéssel indult az emelkedés a tengerentúlon, a nap második felében viszont lefelé korrigáltak az indexek, ennek ellenére pluszban zárták a kereskedést (Dow 0,11%, Nasdaq 0,74%, S&P500 0,19%). A korábban publikált 1,7% helyett 2,5%-kal bővült a tengerentúli gazdaság a második negyedévben, ami az elemzőket is meglepte, akik 2,1%-ot vártak. A friss segélykérelmek száma a két héttel ezelőtti 337 ezerre korrigált értékről 331 ezer főre csökkent, ami jobb mint a 332 ezer fős konszenzus.

Tegnap este a sajtóban az volt olvasható, hogy Obama a brit parlament elutasító döntése, illetve az ENSZ Biztonsági Tanácsának felhatalmazása nélkül is kész elrendelni a Szíria elleni katonai csapást. Azután indulhat a katonai akció, miután az ENSZ vizsgálatot végző szakemberei elhagyják Szíriát, erre várhatóan szombaton fog sor kerülni. 15:45-kor a Chicago-i beszerzési menedzser index augusztusi értékét publikálják.

Európa

Jó hangulat uralkodott a nyugat-európai börzéken is (FTSE100 0,82%, DAX 0,45%, CAC40 0,64%).

Olaj, arany

Az arany a tegnapi 1.407 dollár körüli szinten volt, míg a WTI kőolaj 108 dollár alá esett köszönhetően az angol törvényhozás döntésének, amely nem támogatja a szíriai támadást. Ez a hír csökkenti az azonnali támadás lehetőségét. Ezenkívül a hírek szerint Szaúd-Arábia kitermelése két éves csúcsra jutott és közel 10 millió hordó volt. Ez szintén negatívan hatott az olaj árára.

Devizák

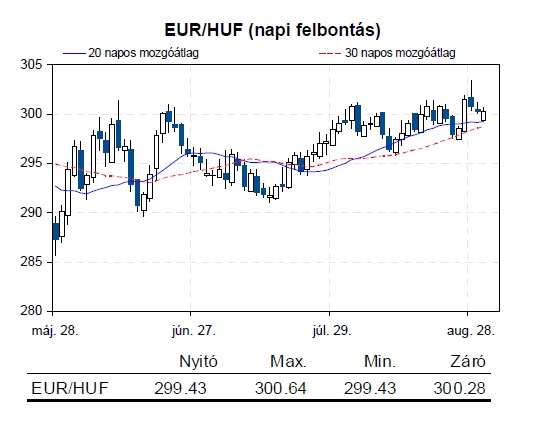

Tegnap nem produkált érdemi elmozdulást a forint árfolyama. Miután felülről visszatesztelte a 300-as támaszszintet egyelőre ott is ragadt kissé 300 fölött. Nagyot csökkent az EUR/USD árfolyama a tegnapi kereskedés során. Egész nap egy csökkenés volt megfigyelhető az árfolyamban, ami a 14.30-kor publikált gazdasági adatok hatására felgyorsult. Mind a GDP, mind pedig a személyi fogyasztás a vártnál magasabb lett, míg a munkaerőpiacról a várttal szinte megegyező adatok érkeztek.

Távol-Kelet

A Shanghai index 0,7%-ot, a Hang Seng 0,15-ot emelkedett, miközben a Nikkei index értéke 0,2%- kal csökkent. Számos makro adatot publikáltak ma Ázsiában. Dél-Koreában az ipari termelés a várt 0,9%-os visszaesés helyett 0,9%-os növekedést mutatott júliusban évesített alapon. Az indiai második negyedéves GDP adatot ma délután fogják publikálni, a várakozások szerint 4,7%-os évesített növekedést várnak.

A Japán munkanélküliség a várt 3,9% helyett 3,8% lett, a júliusi infláció a várakozásoknak megfelelően 0,7%, az élelmiszer és energiaárak nélkül számított infláció a várt -0,2% helyett --0,1% lett. Az ipari termelés elmaradt a várakozástól, mindössze 1,6% lett a várt 1,8% helyett.

Határidős piacok

Vegyes képet mutatnak a határidős indexek a reggeli órákban.