A Dow Jones ipari átlag index közelít egy támaszt. Ez igaz a Nasdaq-ra is, de az S&P500 esetében már kicsit komplikáltabb a kép. A Richter november végén kikerül az MSCI indexből, s tegnap amúgy is felhúzták a nap végén, amely ma negatívan hathat az árfolyamra. Ugyanakkor az OTP esetében a jó eredmény és a szignifikánsan lassuló kétes kintlévőség keletkezése emelkedést kellene, hogy hozzon ma a piacon a részvény számára, hiszen az egyedi történetek működnek. Vagyis így valamiféle csökkenés az, amit ma látni fogunk.

USA, Európa

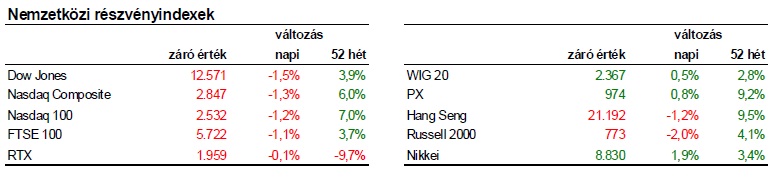

- Rossz napjuk volt az amerikai indexeknek tegnap, lejtőre kerültek a piacok és zárásig nem javult a hangulat, így 1% feletti mínuszt könyvelhettek el a piacok (Dow -1,45%, Nasdaq -1,28%, S&P500 -1,42%).

- A termelői árindex októberi értékét is tegnap publikálták, az élelmiszer és energiaáraktól tisztított adat 2,1%-ot nőtt éves alapon, ami gyengébb a várt 2,4%-nál.

- Az eurózónában szintén ipari termelési adat látott napvilágot, szeptemberben 2,5%-os volt a zsugorodás, miközben az elemzők csak 2%-os visszaesést vártak.

- Tegnap 5 milliárd euró értékben adott el államkötvényeket Olaszország, a 3 éves papíroknál 2,64% volt a hozam, ami 2 éves mélypontot jelent.

- Görögországban gyorsult a GDP zsugorodása, a második negyedévi 6,3%-hoz képest az elmúlt három hónapban már 7,2% volt a visszaesés.

- A Fitch Ratings hitelminősítő bejelentette, hogy stabilra módosította Írország besorolását, így az országot nem fenyegeti leminősítési veszély.

- Tegnap megjelent a Fed legutóbbi ülésének jegyzőkönyve, amiben az olvasható, hogy a jegybankárok támogatják, hogy az első kamatemelést egy gazdasági mutatóhoz kössék, és ne csak egy időtartamot határozzanak meg. Jelenleg az álláspont az, hogy 2015 közepéig tarthatják fent az alacsony kamatszintet. A chicagói Fed vezetője szerint azonban például a munkanélküliségi rátához és az inflációhoz is lehetne kötni az első kamatemelést.

- Tegnap beszélt Obama, és továbbra is kitart a gazdagok adóemelése mellett, de az általános adóemelést kizárja.

- Ma a Wal-Mart, a Dell, az Autodesk és az Applied Materials gyorsjelentése lát napvilágot, és számos makroadat is jön a tengerentúlról: Philadelphia-i Fed index, heti munkanélküli segély kérelmek, New York-i feldolgozóipari index, fogyasztói árindex.

Olaj, arany

- Az arany napok óta a 20 és 30 napos mozgóátlag között oldalaz. Tegnap is 1.725 dollár környékén mozgott az árfolyam, de nagy elmozdulást ismét nem láthattunk.

- A kőolaj emelkedett a tegnapi kereskedésben, 85,4 dollárról a 20 napos mozgóátlagig (86,4 dollár). A reggeli kereskedésben stagnálás látható.

- Ma jelennek meg a készletadatok, benzin terén 1 millió hordós csökkenésre számítanak, kőolaj terén pedig 2,65 millió hordós növekedésre.

Devizák

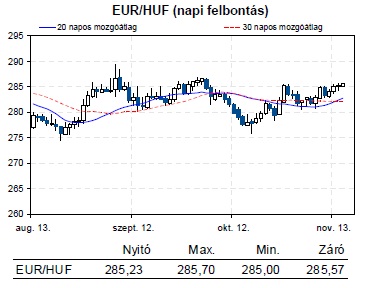

- Tegnap is negatív hangulat jellemezte a nemzetközi piacokat és a kedvezőtlen hangulatban kismértékben gyengült a forint árfolyama. Az EURHUF árfolyama 285,06-ról 285,22-re változott.

Távol-Kelet

- Japán kivételévek csökkenés volt megfigyelhető a távol-keleti piacokon. A Nikkei értéke 1,9%-ot emelkedett, ugyanakkor a Hang Seng index 1,35%-kal, a Shanghai index pedig 1,14%-kal csökkent.

- Japánban főleg az exportáló vállalatok teljesítettek jól, például az autóipari vállalatok. Őket főleg a jen jelentős gyengülése segítette. Az USDJPY devizapár 0,69%-ot emelkedett.

- A zárt ajtók mögött folyó kínai kongresszus a várt eredménnyel zárult. Hu Csin-tao (Hu Jintao) távozása után Kína új elnöke Hszi Csin-ping (Xi Jinping) lesz. Helyettese Li Ko-csiang (Li Keqiang). A többi meghatározó pozícióra is a várakozásnak megfelelő személyeket választottak meg.

Határidős piacok

- Az amerikai határidős indexek enyhe pluszban, míg az európaiak mínuszban vannak ma reggel.

Vállalati hírek

- Az OTP harmadik negyedévi eredménye kissé meghaladta várakozásunkat és 7%-kal múlta felül az elemzői konszenzust. A harmadik negyedévi adózott eredmény 42,5 milliárd forint lett, ami év/év alapon 21%-kal jobb eredmény negyedév/negyedév alapon pedig 3,6%-os növekedés látható. A negyedéves eredményben kevés egyszeri tétel található. A magyar operáció esetében az adózás utáni eredmény negyedév/negyedév alapon 19%-kal növekedett, ugyanakkor év/év alapon 5%-os csökkenés volt látható. Az eredmény javulásának hátterében az előző negyedévnél 18%-kal kisebb tartalékolás áll, illetve az, hogy a nettó kamatjövedelmek emelkedést mutattak. Az alacsonyabb céltartalékolást a rossz hitelek növekedésének lassulása eredményezte. A bank a csökkenő céltartalékolás ellenre is növelni tudta a hitelek fedezettségét. A külföldi leányvállalatok is jól teljesítettek (29%-os emelkedés negyedéves alapon és 68% év/év alapon), aminek fő oka Oroszország és Bulgária jó teljesítménye, miközben a szerbiai leányvállalat továbbra is veszteséges.

- A MOL konferenciahívást tartott tegnap az elemzőknek, ma pedig befektetői napot rendez.

Az kitermelés a IV. negyedévtől normalizálódik, a mezőfejlesztés további részleteit ma ismertetik

Az 500-550 millió dolláros downstream fejlesztési programból már 115 millió dollárnyi megvalósult, év végére 130 millió, jövő év végére pedig 400 millió dollár a cél.

- A MOL egyelőre még nem látja a fogyasztás visszaesésének végét, így korai lenne még fordulatról beszélni. A benzin fogyasztás visszaesése a magas árakkal magyarázható, míg a gázolaj fogyasztásra a gazdasági aktivitás van hatással.

Jó hír, hogy Horvátországban megszűnt a központi gázárszabályozás, de még további lépések szükségesek, a MOL rövid távon nem számít teljes liberalizációra.

A MOL rendszeresen egyeztet a horvát kormánnyal az üzletmenettel kapcsolatban, de az INA részvények sorsáról egyelőre nincs információ.

A IV. negyedévben 300 millió dollárnyi tőkebefektetés várható.

A jövő tavasszal esedékes közgyűlés dönt majd az osztalékról. Az eladósodottság jelenleg 24,4%-os, szemben a 2011 év végi 28%-kal.

- Ma reggeli friss hír, hogy a Richter a soron következő november végi felülvizsgálatkor kikerül az MSCI Hungary indexből. Az indexet követő befektetők értékesíteni fogják Richter részesedésüket, a hír hatására zuhan a papír árfolyama.