Erste kommentár

Megjött az OTP gyorsjelentése, amely ugyan enyhén gyengébb lett a várakozásoknál, de az alapvető folyamatok jó irányba mutatnak. A céltartalékolás magas szintre ugrott, pedig a problémás hitelállomány alig növekedett. Ez azt jelenti, hogy a kétes kintlévőségek fedezettsége most már 80 százalékra rúg. Ha a jelenlegi folyamtok folytatódnak, akkor a céltartalékolás a nem túl távoli jövőben jelentősen csökkenhet. Mivel a 70 milliárdos céltartalék mellé 26 milliárd forint eredmény párosult, ez azt mutatja, hogy az eredmény akár duplázódhat is a jövőben. (Pl. a céltartalék képzés a felére csökken.) Ez pedig nyilván jelentős árfolyam emelkedéssel járna, hiszen azt mutatja, hogy a részvény alulértékelt (5-ös előremutató P/E ráta?) Persze ez még talán pár negyedévvel odébb van, de érdemes odafigyelni. A jó folyamtok összességében megfelelnek a várakozásaiknak, míg a várakozásoktól elmaradó negyedik negyedéves eredmény leginkább a magasabb adónak köszönhető, amit fogjunk fel egyszeri hatásként. A várakozásoknál gyengébb eredmény így valószínűleg nem fog jelentős hatást gyakorolni az árfolyamra, hiszen a kilátások jók. A tegnapelőtt kezdődött technikai korrekció után, amelyben mind az amerikai, mind a német és a magyar részvényindexek is jól viselkedtek, ma valószínűleg emelkedést láthatunk majd.

USA:

- Nem voltak nagy mozgások tegnap a tengerentúli piacokon, enyhe pluszban fejezték be a kereskedést az indexek (Dow 0,23%, Nasdaq 0,3%, S&P500 0,16%).

- Az Apple pert nyer a Samsunggal szemben, három szabadalom megsértésével vádolta a dél-koreai cég az iPhone gyártóját. A bíróság az Apple javára döntött

- A friss munkanélküli segélykérelmek száma 7 ezer fővel 340 ezerre csökkent, miközben a várt érték 355 ezer volt. Az elmúlt 5 évben nem láttunk ilyen alacsony adatot.

- A külkereskedelmi mérleg hiánya 44,4 milliárd dollárra nőtt januárban, a várakozás 42,4 milliárd dolláros deficit volt.

- Délután fél háromkor fontos makroadat érkezik az USA-ból, a nem-mezőgazdasági foglalkoztatottak számának februári változása, de a munkanélküliségi ráta legfrissebb számait is publikálják.

Európa:

- Egész nap oldalaztak a nyugat-európai börzék, végül enyhe emelkedéssel fejezték be a kereskedést (FTSE100 0,18%, DAX 0,26%, CAC40 0,54%).

- Az Európai Központi Bank tegnapi ülésén a várakozásoknak megfelelően nem változtatott az irányadó rátán, ami 0,75%-on maradt, egyöntetű többség szavazott a kamat tartására. Mario Draghi szerint továbbra is gyengélkedik a gazdaság, de az év második felében már fellendülés jöhet. Az export gyengélkedése és az alacsony belső kereslet miatt a GDP előrejelzését lefelé módosította az EKB.

- A Bank of England sem változtatott az irányadó rátán (0,5%), és a mennyiségi lazítás mértéke is változatlan maradt.

- A 10 éves spanyol kötvényhozam 5% alá csökkent tegnap, miután sikeres volt az 5 és 10 éves kötvények aukciója.

- Ma délben német januári ipari termelés adatot publikálnak.

Olaj, arany:

- Az olaj árfolyama a 200 napos mozgóátlagról fordult és 90,42 dollárról 91,56 dollárra emelkedett. Az árfolyam emelkedését támogatta a kedvező amerikai munkaerő piaci adatok mellett az északi-tengeri vezeték lezárása is, melyre olajszivárgás miatt volt szükség.

- A részvénypiaci optimizmus kedvezőtlenül hatott az aranyra, melynek árfolyama 1583,9 dollárról 1578,97 dollárra csökkent.

Devizák:

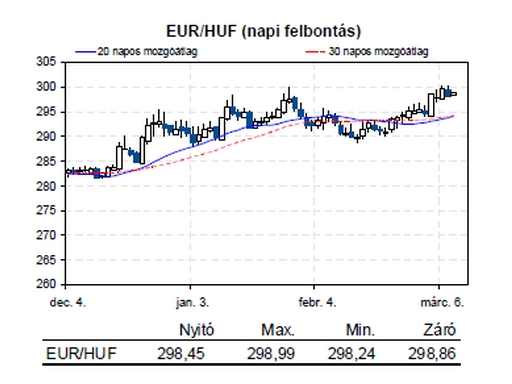

- A tegnapi nap során a forint árfolyama kissé eltávolodott a 300-as árfolyamszintről, az árfolyam zárásra 298,29-ig csökkent az éjszakai, alacsony forgalmú kereskedésben.

- Nagyot ugrott tegnap az euró árfolyama a dollárral szemben. A korábbi csökkenő trend az 1,3-as szint alatt fordult és onnan 1,3107-ig emelkedett az árfolyam. Az euró erősödése különösen Mario Draghi enyhén optimista szavai után gyorsult fel.

Távol-Kelet:

- Ahogy már megszokhattuk, ismét a Nikkei számított az ázsiai kontinens sztárjának, a hét utolsó kereskedési napján 2,62%-os emelkedést tudott felmutatni. A Hang Seng 1,72%-ot emelkedett, míg a Shanghai index értéke 0,23%-kal csökkent.

- A yen tovább gyengült a dollárral szemben, és ma már elérte a 95-ös árfolyamszintet is.

- A ma publikált adatok szerint a kínai export 21,8%-kal nőtt év/év alapon, miközben csak 8,1%-os növekedést vártak. Ezzel párhuzamosan az import 15,2%-kal csökkent, szemben a várt 8,5%-os visszaesés helyett.

- A dél-koreai Kospi index annak ellenére emelkedett kismértékben, hogy Észak-Korea ma bejelentette, hogy felmondja a két ország közötti meg nem támadási egyezményt.

Határidős piacok:

- A határidős indexek többsége a pozitív tartományban tartózkodik a reggeli órákban.

Vállalati hírek

- A várttól mintegy 15%-kal elmaradó IV. negyedéves eredményt publikált ma hajnalban az OTP. Ennek elsődleges oka a várttól jelentősen elmaradó egyéb nem kamatjellegű bevételek és az előző negyedévinél jóval magasabb effektív adókulcs. A többi eredménysoron az OTP hozta a vártat. A nettó kamatbevételeket alakulásában szerepet játszott az orosz piac erős szereplése (+16%), a magyarországi jelzáloghitel állomány csökkenése (-12%) és a vállalati hitelállomány csoportszintű csökkenése (-10%). 4,1%-kal nőtt éves szinten a céltartalékolás, pedig ezt a nem teljesítő hitelek aránya nem indokolta, hiszen az tulajdonképpen szinten maradt (19,1%). A működési költségek szezonális okok miatt nőttek (4,7%). A külföldi leányok eredménye 30%-kal esett vissza, elsősorban a megnövelt céltartalék (Bulgária) és a magasabb társasági adó miatt.