A hírnek lehet valamelyest örülni, akárcsak a korábban megjelent amerikai GDP becslésnek. Persze ezzel óvatosan kell bánni, hiszen egyrészt a becslés még nagyon bizonytalan, így még változhat, másrészt az első negyedéves adatot jelentősen csökkentették, vagyis nem is olyan fantasztikus a várakozásokat jelentősen meghaladó adat.

A Kínában megjelent ellentmondónak látszó beszerzési menedzser index adatok a mérési bázis különbségéből adódik. Itthon jelentett a Richter, a cég szerintünk nagyszerű árbevétel növekedést ért el, s az üzemi eredmény is pozitív meglepetést hozott. A nettó eredmény a periódus végén gyengülő rubelnek köszönhető átértékelési veszteségek miatt lett rosszabb, azaz az eredmény hatására emelkednie kellene a Richter részvényeinek. Ráadásul a magyar piacon is emelkedést várunk. A DAX index árfolyama tegnap gyakorlatilag csókolózott a 20 napos mozgóátlaggal, azaz akár meg is indulhatna fölfelé.

USA

Hullámvasút volt tegnap a tengerentúli börzéken, de összességében nulla közelében zártak a piacok (Dow -0,13%, Nasdaq 0,26%, S&P500 0%). A kétnapos tengerentúli kamat-meghatározó ülést követő közleményből nem tudhattuk meg pontosan, hogy a jegybank mikor kezdi el csökkenteni az eszközvásárlási programot. Bernanke korábban azt nyilatkozta, hogy az év második felétől kezdik el kivezetni a programot, ami a jövő év közepén teljesen kifuthat. A Fed azonban tegnap nem beszélt az eszközvásárlásokról, így marad a bizonytalanság, annyi azonban biztos, hogy a Fed ezúttal pesszimistább, mint egy hónappal ezelőtt.

Az előző havi módosított 198 ezer után 200 ezer fővel bővült a foglalkoztatottság júliusban az ADP szerint, holott az elemzők csak 180 ezer fős növekedést vártak. A Chicago-i beszerzési menedzser index értéke 51,6 pontról 52,3 pontra emelkedett júliusban miközben a konszenzus 51,5 pont volt.

A tengerentúli GDP évesítve 1,7%-kal bővült a második negyedévben, ami jócskán meghaladja az 1%-os várakozást. Az első negyedéves adatot viszont lefelé korrigálták 1,1%-ra. A legnagyobb bővülést az üzleti és a szállítmányozás területén láthattunk. A MasterCard negyedéves eredménye 22%-kal 848 millió dollárra bővült, ami részvényenként 6,96 dollárt jelet, jócskán felültejesítve az elemzők által várt 6,3 dollárt. Az árbevétel 15%-kal 2,1 milliárd dollárra emelkedett.

A tavaly tőzsdére lépett Facebook esetében tegnap fordult elő először, hogy a papír a 38 dolláros kibocsátási árfolyam fölé emelkedjen. Délután az ISM feldolgozóipari beszerzési menedzser index júliusi értékét publikálják, az esti órákban pedig gépjármű-értékesítési adatok lesznek.

Európa

A nap végi lekonyulás ellenére pluszban zártak a nyugat-európai piacok (FTSE100 0,76%, DAX 0,06%, CAC40 0,16%). Az európai munkanélküliségi ráta a várt 12,2% helyett 12,1%-ra süllyedt júniusban. Ma az EKB tart kamatdöntő ülést.

Olaj, arany

A kínai termelési adatoknak köszönhetően 105,5 dolláron zárt a WTI olaj tegnap. A készletadatok is támogatták az emelkedést, mivel 1,9 millió hordóval csökkentek az amerikai nyersolaj készletek. Az arany ugyanakkor 1.319 dollárig süllyedt. A piacok kedvezően fogadták, hogy a Fed nem utalt az eszközvásárlási programjának azonnal leállítására, így ez valószínűleg folytatódik a közeljövőben is.

Devizák

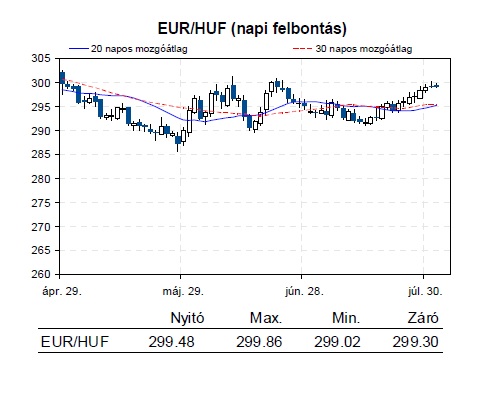

Az EUR/HUF tegnap napközben egy rövid időre felszúrt a 300-as árfolyam fölé is, azonban onnan visszakorrigált és ma reggel ismételten 299,1 környékén helyezkedik el, a 300-as szint egyelőre képes volt megállítani az árfolyam gyengülő trendjét. Az EUR/USD árfolyama nagyot mozgott a tegnapi kereskedés során. A vártnál kedvezőbb GDP adat hatására a dollár először erősödni kezdett, ami azonban csak átmenetinek bizonyult. A késő délutáni órákban már gyengülés volt tapasztalható, ami a Fed közleményét követően felerősödött, annak hatására, hogy abban nem volt utalás az eszközvásárlási program kivezetésével kapcsolatban, ami annak irányába mutat, hogy a korábban várttal szemben mégsem kezdődik el az eszközvásárlási program kivezetése szeptemberben.

Távol-Kelet

Az összes főbb ázsiai tőzsde emelkedést tudott ma felmutatni. A Nikkei 1,7%-ot, a Shanghai index 1,2%-ot, a HangSeng index 0,55%-ot emelkedett. Kínában két, egymásnak ellentmondó PMI adatot is publikáltak ma reggel. A hivatalos kínai PMI adat 50,1 pontról 50,3 pontra emelkedett, miközben a HSBC által kalkulált PMI értéke 48,2 pontról 47,7 pontra csökkent a várakozásoknak megfelelően.

Dél-Koreában az infláció mértéke az elemzői konszenzusnak megfelelően 1,4% lett, miközben az export és az import is váratlanul megugrott. Az export a várt 2,1% helyett 2,6% lett, miközben az import az előrejelzett 1,2%-os csökkenés helyett 2,7%-kal növekedett.

Határidős piacok

Vegyes képet mutatnak a határidős indexek ma reggel.