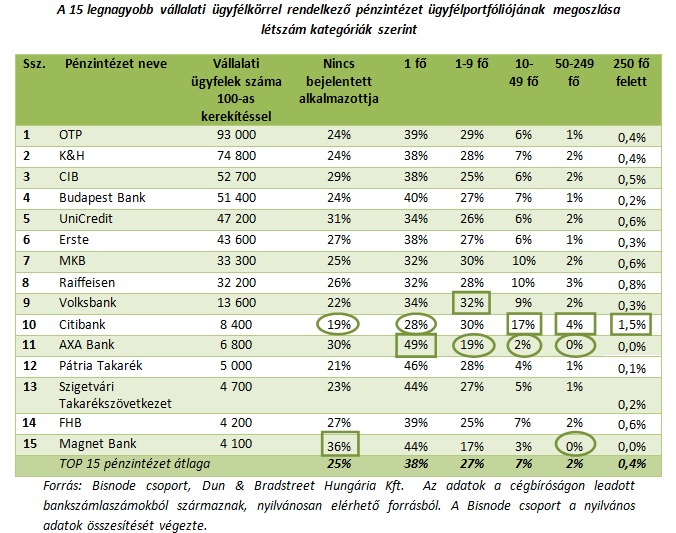

Érdemes megvizsgálni, hogy az egyes pénzintézetek vállalati ügyfélköre, hogyan oszlik meg a cégek mérete alapján. Általában a kisebb és nagyobb vállalkozások hasonló arányban szerepelnek az egyes bankok és takarékszövetkezetek ügyfélkörében, azonban néhány pénzintézet szignifikánsan eltér ügyfélméret alapján az átlagtól.

Eltérő ügyfélösszetétel

A Citibanknál a bank közel 8400 vállalati ügyfele az átlagnál nagyobb mértékben kerül ki a több főt foglalkoztató, nagyobb cégekből. Az AXA Bankra és a Magnet Bankra jellemzőek a kis ügyfelek, és a bejelentett foglalkoztatotti létszám nélkül tevékenykedő betéti társaságok. A Volksbanknál az átlagnál felülreprezentáltabb az 1–9 főt foglalkoztató – még a mikro vállalkozásokhoz tartozó – cégvilág.

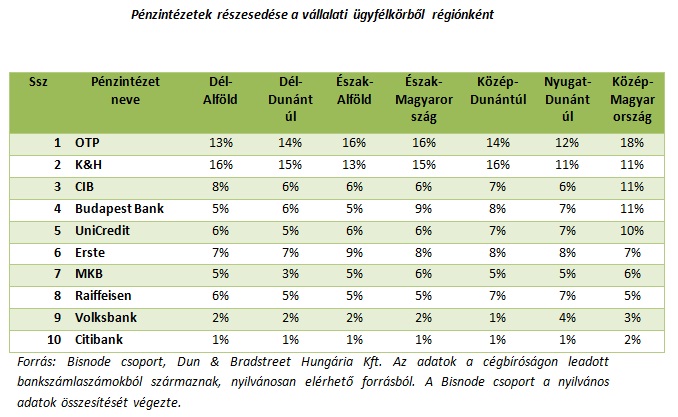

Jelentős különbségek régiós bontásban

Régiós bontásban vizsgálva a pénzintézetek vállalati ügyfélkörét, egyértelmű, hogy a takarékszövetkezetek egy régióban érdekeltek jelentősen, de a legnagyobb vállalati ügyfélkörrel rendelkező bankok portfoliójának területi megoszlása is különböző.

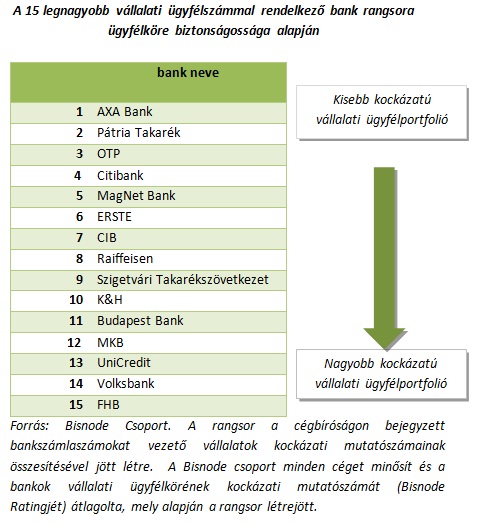

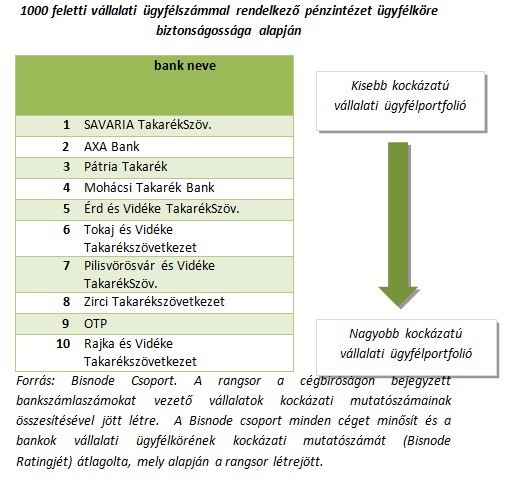

Hol bankolnak a legkockázatmentesebb ügyfelek?

A Bisnode Rating előrejelzi, hogy milyen valószínűséggel kerül egy adott cég az elkövetkező 12 hónap során csőd-, felszámolási eljárás alá, vagy a fizetésképtelenség állapotába. A bankok vállalati portfólióját vizsgálva ez alapján megállapítható, hogy mely banknál kötnek szerződést a kevésbé kockázatos, valamint a kockázatosabb vállalkozások.

Ha az 1000 vállalati ügyfél feletti pénzintézetet vizsgáljuk, akkor nagyrészt takarékszövetkezeteket találunk a legkevésbé kockázatos ügyfélportfolióval rendelkező pénzintézetek között. A legkisebb kockázatú ügyfelekkel a Savaria takarékszövetkezet dicsekedhet, míg a 15 legnagyobb pénzintézet listájából csupán az AXA Bank és az OTP szerepel az 1000 céges ügyfél feletti legkisebb kockázatú ügyfélkörű pénzintézetek 10-es listáján.

Az elmúlt évek gazdasági helyzete a körültekintőbb kockázatkezelés és credit management felé tereli a pénzintézeteket is. A bankok érdeke, hogy biztonságos portfólióval működjenek, mivel megbízható vállalati ügyfélkör esetén nagyobbak a biztonságos hitelkihelyezés esélyei, amit a gazdasági helyzet egyre inkább megkövetel. Tendenciaként elmondható, hogy nemcsak a bankszektorban, hanem a többi iparágban is egyre fontosabbá válik a megbízhatóbb, kevésbé rizikós megrendelőkör, ami sokszor a kockázatos vevőkről való lemondással jár.