Fotó: Fidelity

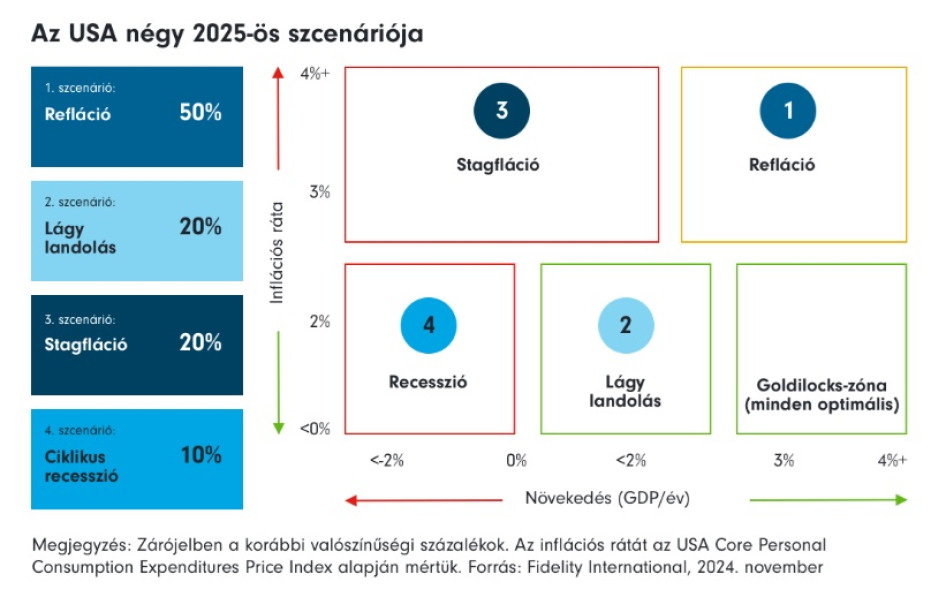

A Fidelity-nél úgy vélik, hogy a sokat vitatott vámtételek (60 százalék Kínára és 20 százalék a világ többi részére) olyan maximális értékek, amelyeket azokon a tárgyalásokon próbálnak majd elérni, melyekre sor kerül, ha az új kormányzat tovább erőlteti protekcionista céljait. Az alku nyomán kialakuló vámok lehetnek alacsonyabbak is, de várakozásokat folyamatosan felülmúló gazdaságra gyakorolt jövő évi hatásuk mindenképpen jelentős lenne.

A költségvetési politikát illetően a szakértők szerint Donald Trump adócsökkentési és foglalkoztatási törvényének (TCJA) meghosszabbítása, valamint a további adócsökkentések a hiányt rendkívüli mértékűvé növelhetné, és az akár a GDP 8 százalékát is elérhetné. Ez a nominális GDP-növekedést jelentősen a trend fölé emelné és jót tenne a jövő évi főszámoknak, de hosszabb távú fenntarthatósága már kérdésesebb. Ha a vámpolitika agresszívebb lesz, mint feltételezzük, és esetleg még előbbre is hozzák, akkor a következő negyedévekben megnő a stagfláció veszélye. A nettó migráció csökkenése tovább növelheti ezeket a kockázatokat, mivel visszafogja a növekedést, és felfelé irányuló nyomást gyakorol a bérek és a szolgáltatások inflációjára.

Ennek ellenére a recesszió csak akkor tér vissza komoly kockázatként, ha a Fed egy inflációs sokk hatására a kamatemelési ciklus felé fordul. A jegybank lazítási ciklusának végére valószínűsíthető végső inflációs ráta most magasabb, mint a választások előtt volt. A Fidelity várakozásai szerint 2025-be lépve még mindig valamilyen enyhítési ciklusban leszünk, legalábbis addig, amíg pontosabban ki nem derül, hogy milyen hatással járnak a vámok, a bevándorlásban bekövetkező jelentős változások vagy éppen a fiskális politikai expanzió.