A volatilitás kulcsfontosságú mutató a kockázatot és a piaci hangulatot felmérni kívánó befektetők számára, és 2025-ben a volatilitás növekedését tapasztaltuk a vámbejelentések és a geopolitikai bizonytalanságok miatt.

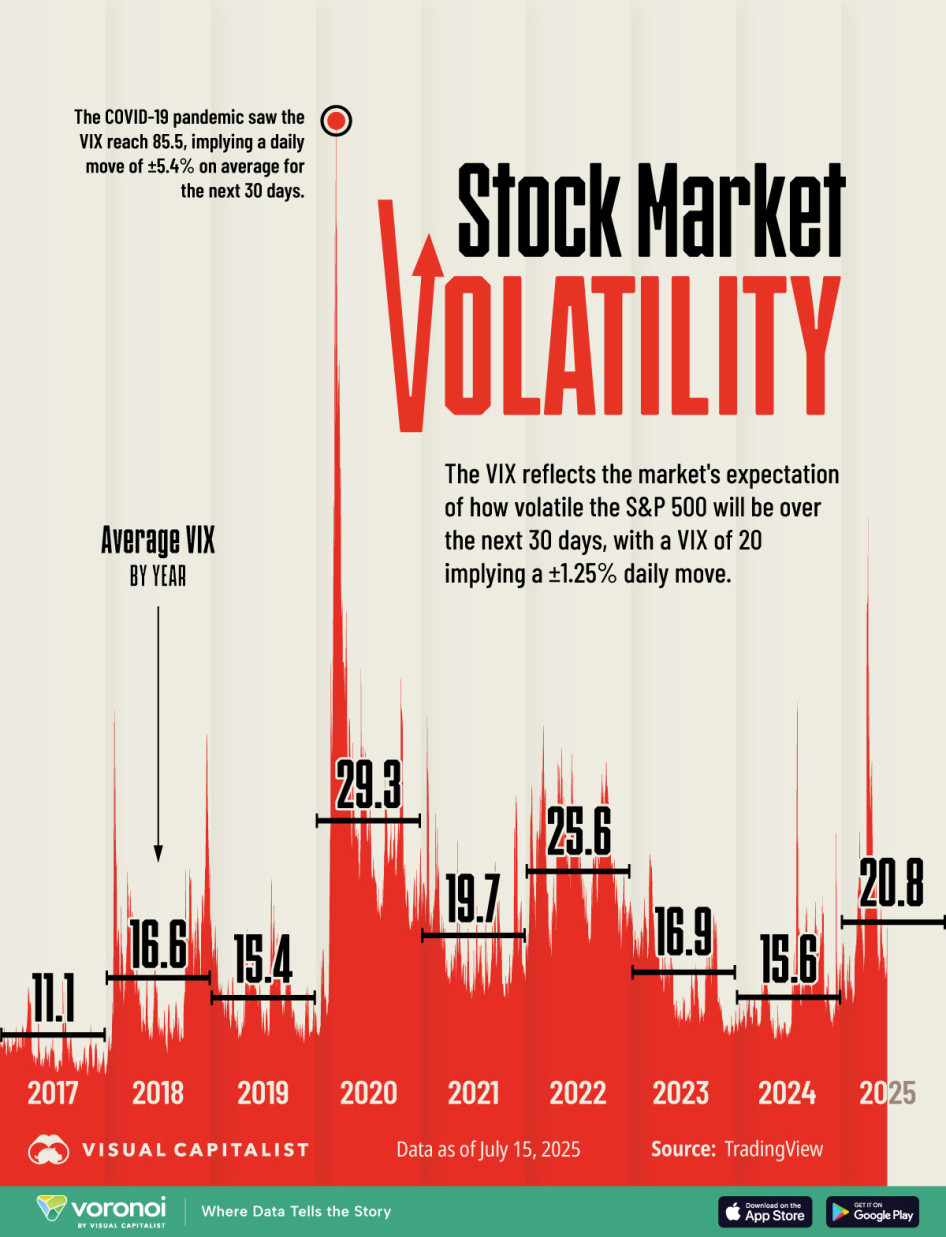

A VIX a várható tőzsdei volatilitást méri az S&P 500 opcióinak árai alapján. Ennek jelentősége, hogy amikor a kereskedők nagy mozgásokra számítanak a piacon, az opciós árak általában emelkednek, mivel több opciót vásárolnak.

A 20-as VIX érték azt jelenti, hogy a piac a következő 30 napban körülbelül 1,25 százalékos napi (felfelé vagy lefelé) mozgásra számít az S&P 500 indexben.

Míg 2023-ban és 2024-ben az átlagos volatilitás meglehetősen alacsony volt, 16,9, illetve 15,6 ponton, addig 2025-ben a volatilitás jelentősen megnőtt.

A 2025-ös év elejére vonatkozó adatok július 15-i állapotot tükrözik, és már most jó úton haladnak afelé, hogy volatilitása nagyobb legyen, mint az elmúlt nyolc évből hatban. Az egyetlen év, amikor magasabb volt az átlagos volatilitás, 2020 volt, amikor a COVID-19 világjárvány kezdetekor a volatilitás elérte a 85,5-ös csúcsot, valamint 2022, amikor recessziós félelmek uralkodtak, mert a technológiai részvények jelentős mértékben estek vissza.

A 2025-ös volatilitást különösen Donald Trump április első hetében tett kölcsönös vámbejelentései befolyásolták, a VIX index 60,1-es csúcsra szökött.

Azóta a volatilitás lehűlt, és most 16,6-on áll, ami a következő 30 napban 1,05 százalékos napi részvénypiaci változást jelent. Úgy tűnik, a piac megszokta Trump gyors bejelentéseit.