Joggal bízhatunk abban, hogy a magyar gazdaság az év egészében elkerülheti a recessziót, ám a növekedés üteme több ok miatt is elmaradhat a korábban várttól – állapították meg legfrissebb, első negyedéves makrogazdasági elemzésükben a CIB Bank szakértői.

Extrém magas bizonytalanság a globális kilátásokkal kapcsolatban

A magyar gazdaság külső környezetét 2025-ben a megszokottnál jóval nagyobb bizonytalanság jellemzi. Donald Trump amerikai elnök hivatalba lépése óta az új adminisztráció várható lépéseivel, azok időzítésével, makrogazdasági és piaci hatásaival kapcsolatos várakozások folyamatos korrekcióra szorulnak.

Az euróövezet növekedésére vonatkozó előrejelzésüket lefele korrigálták a CIB Bank szakértői. Bár a német költségvetési fordulat középtávon javítja a növekedési kilátásokat, a két hatás időben elcsúszva jelentkezik. Rövid távon a fiskális lazítás nem jár akkora növekedési többlettel, amely képes lenne a kereskedelempolitikai lépések negatív hatását ellensúlyozni. Így az elemzők számításai szerint az euróövezet GDP-je idén 0,7 százalékkal nőhet, amit 2026-ban 1 százalékos dinamika követhet.

Az Egyesült Államok növekedésére vonatkozó prognózist szintén lefele korrigálták az elemzők, az effektív vámkulcs emelkedése azonban egyszeri inflációs sokkot okoz, megemelve a 2025-ös inflációs pályát. A sokszor kiszámíthatatlan, potenciálisan számottevő makrogazdasági hatással járó intézkedések a jegybankok dolgát is megnehezítik. A jegybanki prognózisok változásának iránya viszonylag egyértelmű: a tengerentúlon alacsonyabb növekedés és magasabb inflációs pálya körvonalazódik, míg az euróövezetben a gyengébb növekedés árnyalatnyival alacsonyabb inflációval párosul. „Az EKB-nál így egyelőre folytatódhat a monetáris normalizálás. Júniusban újabb 25 bázispontos kamatvágásra számítunk, majd az alapkamat tartósan e szinten maradhat. Az amerikai jegybank szerepét betöltő Fed nehezebb helyzetben van, hiszen mindkét célját (munkanélküliség és infláció) veszély fenyegeti. Rövid távon azonban az inflációs várakozások horgonyzása élvez prioritást, így a Fed irányadó kamata őszig változatlan szinten maradhat, év végéig maximum 1-2 kamatvágást várunk” – mondta el a CIB Bank vezető elemzője. Bár – tette hozzá – az áprilisi sokkot követően a globális piacokon nyugodtabb periódus következett, a piaci volatilitás időről-időre megemelkedhet.

Romló hazai növekedési kilátások

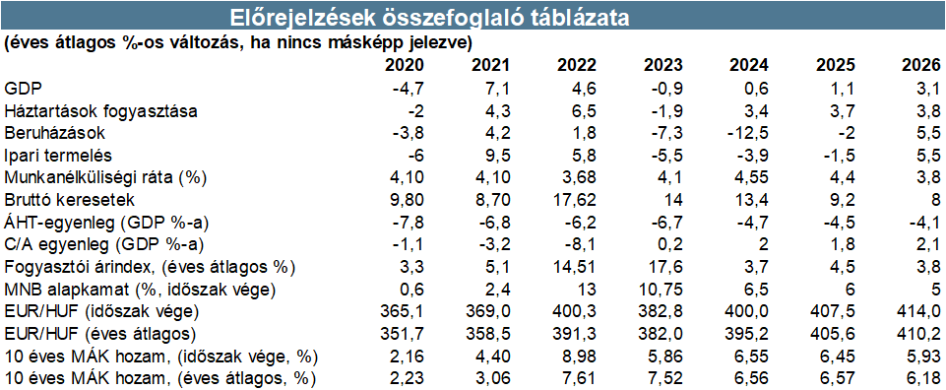

Az év eddig eltelt időszakában a CIB Bank elemzői többször lefele kényszerültek korrigálni az idei évre vonatkozó növekedési előrejelzésüket. A márciusi alapforgatókönyv 2025-re még 2 százalékos reálnövekedéssel kalkulált, amit az amerikai adminisztráció kereskedelempolitikai lépéseinek fényében 1,5 százalékra korrigáltak. Az első negyedéves GDP első becslését követően azonban már ez a prognózis is optimistának tűnik: bár a KSH a részletes bontást csak később publikálja, jelenleg úgy látszik, hogy 2025-ben a GDP növekedési üteme érdemben nem tudja meghaladni az 1 százalékot.

Trippon Mariann szerint a kereskedelempolitikai feszültségek direkt és indirekt csatornákon keresztül rontják a hazai gazdaság külső keresleti környezetét, ami negatívan érinti az ipari és exportteljesítményt. A kis súlyú mezőgazdaság és építőipar nem lesz képes érdemi növekedési hozzájárulásra, így termelési oldalon ebben az évben is a szolgáltatások jelentik az egyetlen motort. A GDP felhasználási oldalán a lakossági fogyasztás jelenti a biztos pontot, a beruházások idén is visszaeshetnek, és a nettó export sem lesz képes nagy mértékű növekedési hozzájárulásra. A beruházási volumen idén 2 százalékot közelítő mértékben zsugorodhat. A már korábban is jelen lévő okok mellett (gyenge kereslet, korábbi költségsokkok hatása, EU-források és költségvetési mozgástér hiánya) az amerikai adminisztráció kereskedelempolitikai lépései által okozott extrém bizonytalanság egyébként tervezett beruházások elhalasztását, felfüggesztését, törlését eredményezheti. A stabil munkaerőpiac, a reálkeresetek folytatódó emelkedése, a háztartások erős mérlegpozíciója és a választások előtti költségvetési intézkedések viszont támaszt nyújtanak a lakossági fogyasztásnak, amely 2025-ben reálértelemben 3,7 százalékkal nőhet.

Stabil munkaerőpiac, magas bérdinamika

Pozitívumként megállapítható, hogy a lanyha konjunktúra ellenére a munkaerőpiac meglehetősen ellenálló maradt. A munkanélküliségi ráta a tavaly nyári-őszi hónapokat jellemző, 4,5 százalék feletti szintről az első negyedévben 4,3 százalékig süllyedt. A vállalati szektorban továbbra is jellemző a munkaerő „felhalmozása”. A következő hónapok fő kérdése, hogy a globális vámháború mennyire veti vissza – elsősorban a feldolgozóiparban tevékenykedő – cégek keresletét, és ez mennyiben hat vissza a foglalkoztatottságra. Alapvetően azonban a kereskedelmi feszültségek eszkalálódását a hazai munkaerőpiac erős pozícióból várta. A munkanélküliségi ráta azonban a második-harmadik negyedévben újra 4,5 százalék fölé kúszhat.

Ez nyilvánvalóan a bérekre is nyomást helyez, bár februárban a nominális bérdinamika mérséklődött. A januári 10,4 százalékot követően az év második hónapjában a teljes gazdaságban 9,3 százalékkal emelkedtek a nominális átlagkeresetek, a vállalati szektorban ennél valamivel alacsonyabb, 9 százalékos volt az éves dinamika. A CIB Bank elemzői az év egészében 9 százalék körüli átlagbér-növekedést várnak, ami 4-5 százalék közötti reálbér-emelkedést jelent.

Hullámzó pályán az infláció, a jegybanki cél elérése idén nem reális

2025 első két hónapját a pénzromlási ütem gyorsulása jellemezte, márciusban azonban az éves fogyasztói árindex 4,7 százalékra, majd áprilisban 4,2 százalékra szelídült. A lassulásban meghatározó szerepe volt a bevezetett árrés- és ársapkáknak, illetve a világpiaci energiahordozó árak mérséklődésének.

A volatilis tételektől, adóváltozásoktól megtisztított magindexek alakulása azonban azt mutatja, hogy az árnyomás az alapfolyamatok szintjén továbbra is erős maradt. Bár a KSH maginflációs mutatója a februári 6,2-ről márciusban 5,7 százalékra, majd áprilisban 5 százalékra süllyedt, ez a szint továbbra is jócskán meghaladja az MNB 3 százalékos célja körüli toleranciasáv 4 százalékos felső szélét. Az év további részében 3,9-4,5 százalék között ingadozhat az éves árindex, éves átlagban 4.5 százalékos pénzromlási ütem várható a tavalyi 3,7 százalékot követően.

Az eszkalálódó vámháború hazai inflációra gyakorolt tényleges hatása több ellentétes irányú folyamat eredője, összességében azonban rövid távon a dezinflációs tényezők lehetnek túlsúlyban. A gyengébb kereslet dezinflációs hatású lehet, ugyanígy árleszorító hatással járhat, ha az USA piacáról kiszoruló export egy része esetleg Európába irányul át. Az EU potenciális válaszlépései ellenben emelhetik az inflációs rátát. A forint gyenge/gyengülő árfolyama felfele mutató kockázatot, a globális lassulás miatt az energiahordozók potenciálisan alacsonyabb világpiaci ára lefele mutató kockázatot jelent. Az inflációs cél elérése időben kitolódott, számításaink szerint legkorábban 2026-ban süllyedhet újra az infláció a jegybank 2-4 százalék közötti toleranciatartományába.

Legkorábban ősszel mérséklődhet az alapkamat, 400 forint felett ragad az euróárfolyam

Az MNB Monetáris Tanácsa legutóbb tavaly szeptemberben mérsékelte 25 bázisponttal az irányadó rátát, amely 2024 októbere óta 6,5 százalékon áll. A romló hazai inflációs kilátások, a forintban denominált eszközök sérülékenysége és a változó külső környezet drasztikusan beszűkítette a jegybank mozgásterét. A 2025-ös kilátásokat jellemző historikusan is magas bizonytalanság, az inflációs cél elérésének időbeli kitolódása, a gyengén horgonyzott és magasan álló inflációs várakozások rövid távon nem teszik lehetővé az irányadó kamat mérséklését. Emellett az új jegybanki vezetés számára – különösen az első időszakban – kiemelten fontos feladat a hitelesség felépítése, ami erős pótlólagos indok a rendkívül prudens monetáris politika fenntartásához.

A rendkívül erős globális bizonytalanság, a törékeny piaci hangulat és az a tény, hogy a piaci percepció szerint a régióban a magyar gazdaság az egyik leginkább kitett a vámháború negatív hatásainak, semmiképpen sem nyitja meg az utat a folytatódó normalizálás előtt. Így a CIB Bank szakértőinek előrejelzése szerint nyár végéig az MNB irányadó kamata nem változik, mert a jegybanknak nagyon óvatosan kell lavíroznia a romló növekedési kilátások, inflációs kockázatok és pénzügyi stabilitási megfontolások útvesztőjében. Az őszi hónapokban azonban nyílhat tér 1-2 óvatos kamatcsökkentésre, ha az inflációs kilátások és az ország kockázati megítélése nem romlik, illetve az amerikai jegybank szerepét betöltő Fed is újraindítja lazítási ciklusát.

2025 eddig eltelt időszakában az euró-forint keresztárfolyam meglehetősen széles, 397 és 416 közötti sávban ingadozott Fizetőeszközünk árfolyamát ebben a periódusban elsősorban külső tényezők alakították, és előretekintve is az látszik, hogy a forint érzékeny marad a globális kockázati hangulat ingadozásaira. Ahogy azonban haladunk előre az időben (és közeledünk a 2026-os választások időpontjához), az EU-val kapcsolatos feszültségek, az EU-források sorsa, a költségvetési folyamatok és a belpolitikai fejlemények – amelyek közül egyik sem kifejezetten forintot erősítő tényező – ismét fókuszba kerülhetnek, megemelve a piaci volatilitást. Az év további részében az euró-forint kurzus jellemzően a 400-420 közötti sávban ingadozhat. Középtávon a fokozatos nominális leértékelődési trend folytatódásával kalkulálnak a CIB Bank elemzői.