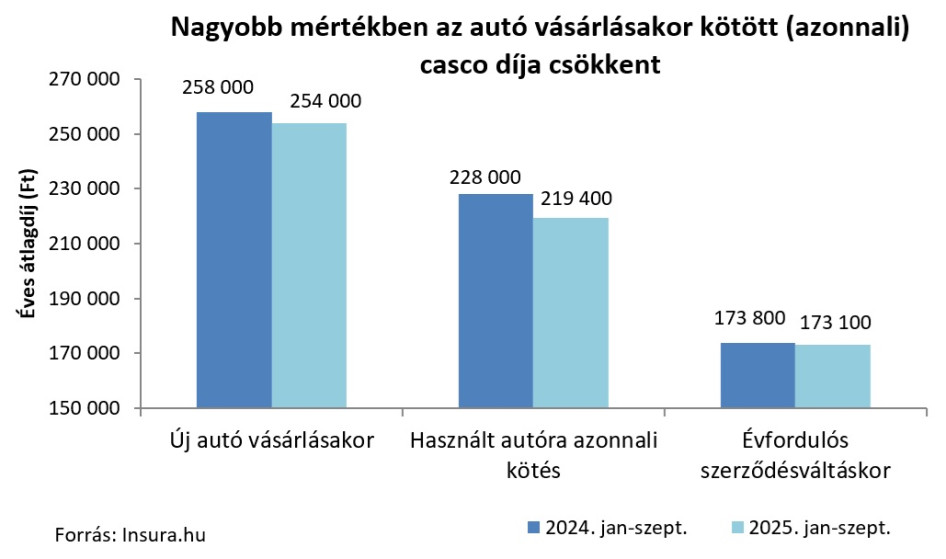

Továbbra is probléma, hogy a hazai autóknak csupán ötöde rendelkezik casco biztosítással, pedig a lopáskárokra, a saját hibából bekövetkező töréskárokra, illetve az egyre gyakrabban bekövetkező elemi károkra (vihar, jégverés, áradás stb.) kizárólag a casco nyújt fedezetet. Ennek a csekély biztosítottsági hányadnak az egyik magyarázata, hogy a biztosítók jellemzően 15 éves korig kötnek cascót egy autóra, vagyis a 16,3 éves átlagéletkorral rendelkező hazai autópark több mint fele eleve kiesik a biztosítható körből. Ám a 8-15 év közötti autók körében is nagyon sok gépjármű közlekedik enélkül a fontos védelem nélkül.

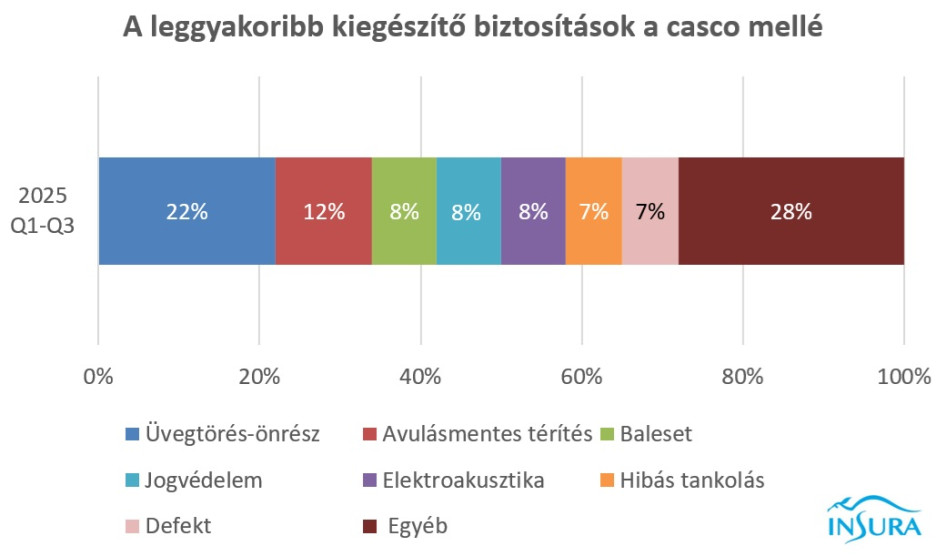

„A nyolc évnél idősebb autók esetében probléma lehet, hogy a biztosítók a térítés során alkalmazzák az avultatást, vagyis csak a jármű lecsökkent értékével arányosan fizetnek kártérítést. Ez azonban kiküszöbölhető egy avulásmentes térítést nyújtó kiegészítő biztosítással – magyarázza az Insura.hu szakértője. – Nem véletlen, hogy adataink szerint az avulásmentességet biztosító fedezet a második legnépszerűbb kiegészítő biztosítás. Jelenleg egyébként az Insuránál megkötött casco szerződések 22 százaléka vonatkozik 8 évnél idősebb járművekre.”

A casco szerződések mellé a szerződők 30 százaléka köt valamilyen kiegészítő biztosítást is, közülük számosan több plusz fedezetet is igényelnek. Idén eddig messze a leggyakoribb kiegészítő fedezet volt az üvegkár-önrészbiztosítás, ez tette ki az összes ilyen szerződés 22 százalékát. Az imént említett avulásmentes térítést a szerződők 12 százaléka választotta. A sorban következő további kiegészítők: balesetbiztosítás (8 százalék), jogvédelem (8 százalék), az autóban található értékes elektroakusztikai berendezések plusz biztosítása (8 százalék), illetve a hibás tankolás biztosítása (7 százalék), illetve a defektbiztosítás (7 százalék).