A nettó keresetek emelkedése (2016-2024 között +170 százalék) szintén hozzájárult az ingatlanárak növekedéséhez, ami összhangban áll a közgazdasági várakozásokkal: a jövedelmek bővülése növelte a háztartások egy részénél a befektethető pénzeket, amelynek egy jelentős része az ingatlanpiacon csapódott le keresletként.

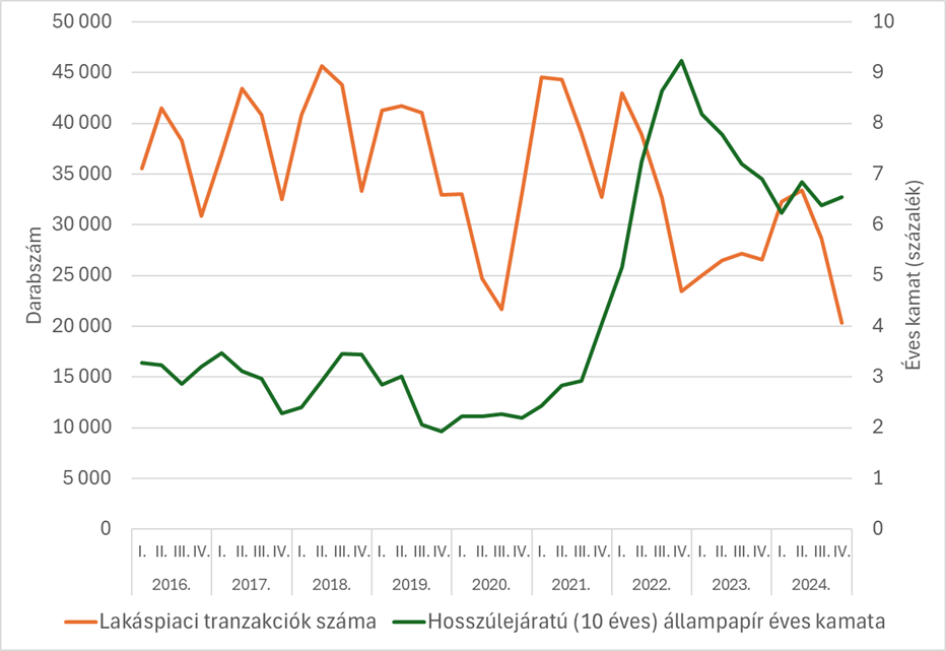

A lakáspiaci tranzakciók (darab, bal tengely) és a 10 éves lejáratú állampapír kamatok alakulása (százalék, jobb tengely)

Forrás: KSH és Eurostat adatok alapján GKI számítás

Összességében azon tényezők, amelyek 2024-ig magyarázták az ingatlanárak alakulását, a piac fokozatos lehűlésének irányába mutattak, ami az árak stagnálásához vezetett volna. Az építőipari termelői árindex stagnált, az állampapír-hozam a befektetők számára továbbra is vonzó 6,5-7 százalékos volt, valamint a nominális kereset emelkedés is lassult 2025-re. Emiatt (illetve a rendkívül magas négyzetméter árak miatt) a lakáspiaci tranzakciók drasztikusan csökkentek (-23 százalék) 2024 végére. Továbbá ez mérsékelte a jövőbeni áremelkedéssel kapcsolatos várakozásokat is. Amennyiben a befektetők tartós áremelkedésre számítanak, a spekulatív tőke beáramlása önmagában is árfelhajtó hatással bír, így részben önbeteljesítő módon tovább erősíti a várakozásokat.

Ilyen közegbe érkezett (10 hónappal a választások előtt) a kormány Otthon Start lakáshitel-programja, ami éppen azokat a spekulatív motívumokat élénkíti újra, amik a kínálati korlátok mellett hozzájárulnak az árak növekedéséhez. Jelenlegi elemzői előrejelzések szerint a hitelprogram fél éven belül akár 10 százalékos, egy éven belül pedig 15–20 százalékos áremelkedést is eredményezhet.