Ki kell persze emelni, hogy az Ural piaca 2022 óta lényegesen átláthatatlanabb lett: az általálunk használt ár, a Reuters által becsült mediterrán Ural valószínűleg kismértékben eltér a piac által követett indiai áraktól. De így elmondható, hogy a szankciók igenis hatnak az oroszokra, az olajvállalataik csak nagyobb diszkonttal tudnak túladni kőolajtermékükön a világpiacon.

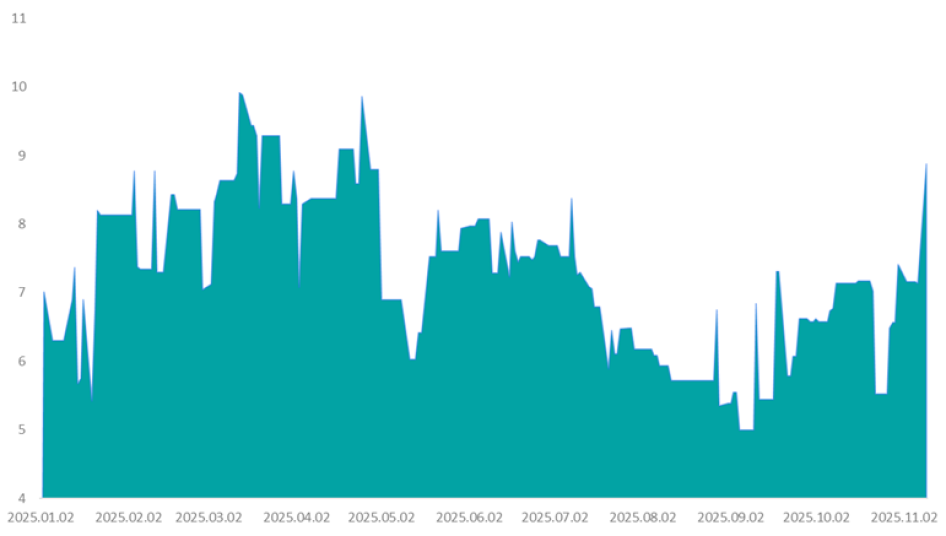

Az Ural/Brent árkülönbség alakulása az év eleje óta (USD/bbl)

Az elmúlt napokban jelent meg a hír, hogy öt jelentős indiai finomító mondta le az orosz kőolaj vásárlásait a fenti amerikai lépések miatt. Emellett kínai állami finomítói cégek is kerülik az orosz nyersanyagot. Bár a Mol csoport és Németország is kérte ezen szankciók elhalasztását határozatlan időre, a lépések így is hatnak már most a piacra. A kisebb vásárlói kör miatt ugyanis engedni kell az árból az orosz eladóknak, különben kiárazódnak a piacról.

A Mol számára mindenesetre az Ural/Brent különbség szélesedése jó hír. A magyar vásárlások esetén 95 százalékos adó sújtja a hordónként 5 dollár feletti Ural/Brent árkülönbséget, de a Slovnaft vásárlásai esetén a kisebb költség okozta működési profitnövekedés egy az egyben a cég zsebében marad. Az Erste becslése szerint az 5 dolláros Ural/Brent árkülönbség felett minden dollárral olcsóbb orosz kőolaj 35-40 dollárcenttel kisebb nyersolaj költséget jelent hordónként a Mol csoportnak. Az éves 200 ezer hordó/nap orosz kőolaj importot feltételezve, ez napi 70-80 ezer dollárt, éves szinten pedig 25-29 millió dollárt tesz ki. Vagyis a Mol profitja ennyivel lehet nagyobb, ha átlagosan egy dollárral olcsóbb az Ural a Brenthez képest, ameddig a cég hozzáfér az orosz nyersolaj importhoz. (Erstemarket)