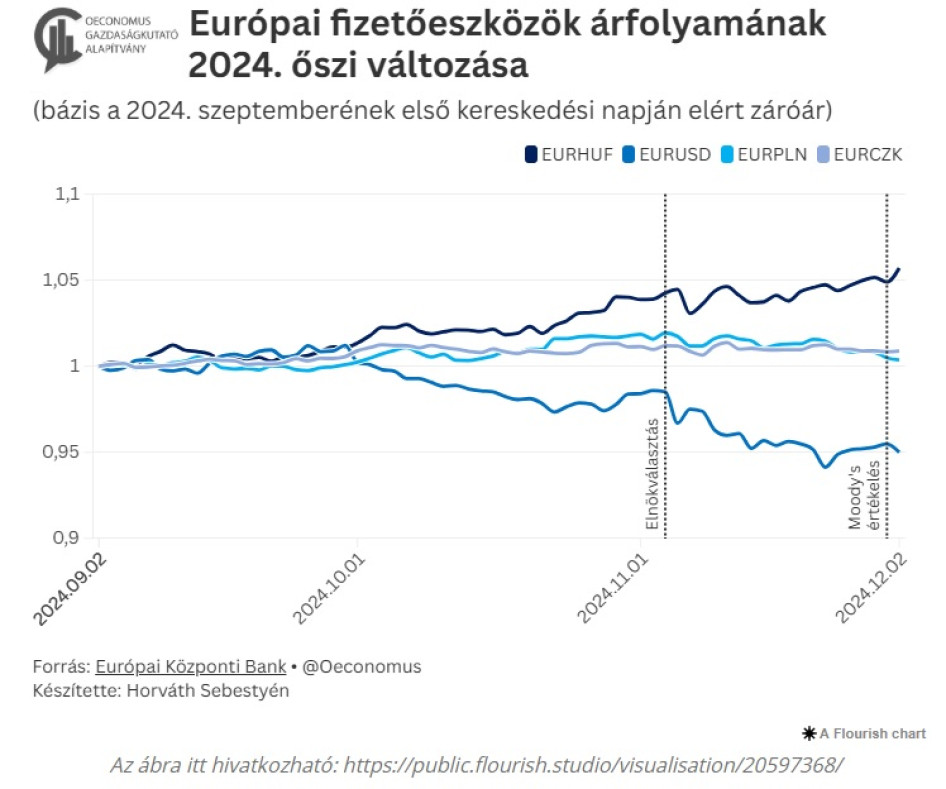

2024 őszén a szuverén fizetőeszközzel rendelkező V4 tagállamok mindegyikében nőtt az euróval szembeni cserearány. A közös uniós pénznem is gyengült a dollárral szemben, köszönhetően Donald Trump november ötödikei újraválasztásának. A visszatérő elnök eddig csak Kínával folytatott „kereskedelmi háborúját” globális szintre akarja eszkalálni, az európai országok importjára is vámtételt kivetve.

A republikánus megválasztott elnök második ciklusa alatt javíthatja országa tőkevonzó képességét, így a dollár folyamatosan erősödik, két év után ismét beállhat a dollár-euró paritás. A többi közép-európai fizetőeszköz közül a bolgár leva és a román lej árfolyama a közelgő, de alapvetően elhalasztott fizetőeszköz csere miatt az euróhoz van kötve.

Gyengélkedő német gazdaság és befagyasztott uniós források okoznak lassulást a magyar gazdaságban

A Moody’s hitelminősítő intézet tanácsa november 27-én tárgyalta a magyar államadósság fenntarthatóságát. Értékelésüket két nappal később tették közre, amelyben ugyan a minősítést a befektetésre ajánlott Baa2 szinten hagyták, a kilátásokat stabilról negatívra rontották. Az osztályozás értékelésében elsődleges okaiként a 2021. óta felfüggesztett uniós források kiesését és a német gazdaság gyengélkedését említették, amely felerősítheti a magyar gazdaságot érő negatív nyomást. Emellett a 2026-os választások fiskális hatását is megemlítették.

A 2021-2027-es időszakra Magyarországnak járó összes uniós forrás a 2023-as GDP közel negyedét teszi ki, azaz a hétéves költségvetés évente átlagosan a GDP 3,4 százalékával járult volna hozzá a gazdasági teljesítményhez. A költségvetés mellett ez a Helyreállítási és Rezilienciaépítési Eszköz (RRF), a kohéziós alapokat, a közös agrárpolitikai támogatásokat és a kisebb alapokat is magában foglalja. 2021-ben elindított kondicionalitási eljárás során az alapszerződésekben megfogalmazott forráselosztási sémát újabb feltételekkel egészítették ki. Ennek következtében a Magyarországnak járó forrásokat teljes egészében befagyasztották. Az azóta tartó tárgyalássorozatnak köszönhetően a tavalyi GDP 14 százalékának megfelelő összegű forrást már sikerült felszabadítani. A fennmaradó 10 százaléknyi pénzösszeghez a 27 úgynevezett szuper-mérföldkő követelményeket kell teljesíteni. Jelenleg is befagyasztva álló források az RRF- és REPowerEU-alapok, illetve a kohéziós források.

Az Európai Bizottság politikai szerepvállalása miatt várhatóan a tárgyalási folyamat 2026. augusztusi lezárási határidejéig sem fogja Magyarország megkapni a fennmaradó forrásokat, ezért a Moody’s a magyar államadósság fenntarthatóságának kilátásait lerontotta. Magyarország 2024 végén valószínűleg véglegesen elveszíti a felfüggesztett kohéziós politikai források mintegy 1 milliárd euróját (a GDP 0,5 százalékát), hacsak az év vége előtt nem születik megállapodás az EU-val. Ez is bizonyítéka annak, hogy a Bizottság hatáskörön túli tevékenysége és az uniós alapszerződésekben lefektetett támogatási forma többlet-kritériumokkal való kiegészítése káros az európai gazdaságra. Az uniós források visszatartása rontja a magyar GDP bővülési pályáját.

A Moody’s hitelminősítésének indoklásában a második sarkalatos pont a gyenge német gazdasági teljesítmény volt. A magyar gazdaság nagymértékben integrálódott a német értékláncokba, így az EU legnagyobb gazdaságának lassulása hazánkra is hatással van. Ez ellen a külkereskedelmi kapcsolatok diverzifikálásával lehet küzdeni, amelyre jó példa a 2012-ben meghirdetett keleti nyitás stratégiája.

A Moody’s legutóbb 2021 szeptemberében vizsgálta a magyar államadósság fenntarthatóságát. Ekkor a korábbi minősítést Baa2-re javították, pozitív kilátásokkal. A Moody’s 21 szintű minősítési skáláján belül ez a kilencedik legmagasabb érték, a befektetésre ajánlott kategórián belül pedig a második legalacsonyabb. Leírásuk szerint ez a magas vagy elfogadható képességet jelent a rövid távú adósságok visszafizetésére, némi spekulatív elemmel és mérsékelt hitelkockázattal. A november végi értékelésben megemlített negatív kilátások azonban a forint gyengülését eredményezték.

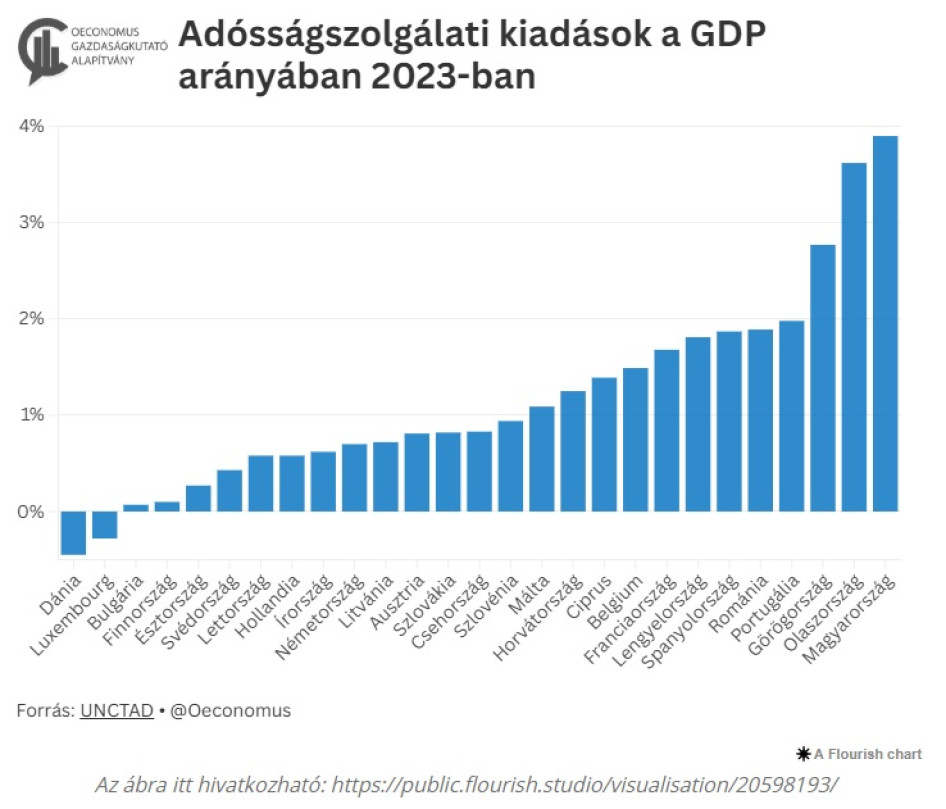

A jelentés magyarázata szerint a Baa2 besorolás megerősítését a Magyarország gazdaság ereje adja, vagyis a viszonylag magas jövedelmi szint és a diverzifikált gazdasági szerkezet. Negatívumként kiemelték az adósságszolgálati kiadások központi költségvetésen belüli magas arányát.

A Moody’s a 2019-2028 közötti időszakra átlagosan évi szinten 2,3 százalékos GDP növekedést becsült. Előrejelzésük szerint 2026-2028 között a GDP növekedése 3 százalékra gyorsul, köszönhetően a gépjárműiparban megvalósuló beruházásoknak. Az idei évre 0,7 százalékos, 2025-re pedig 1,9 százalékos bővülést prognosztizálnak.

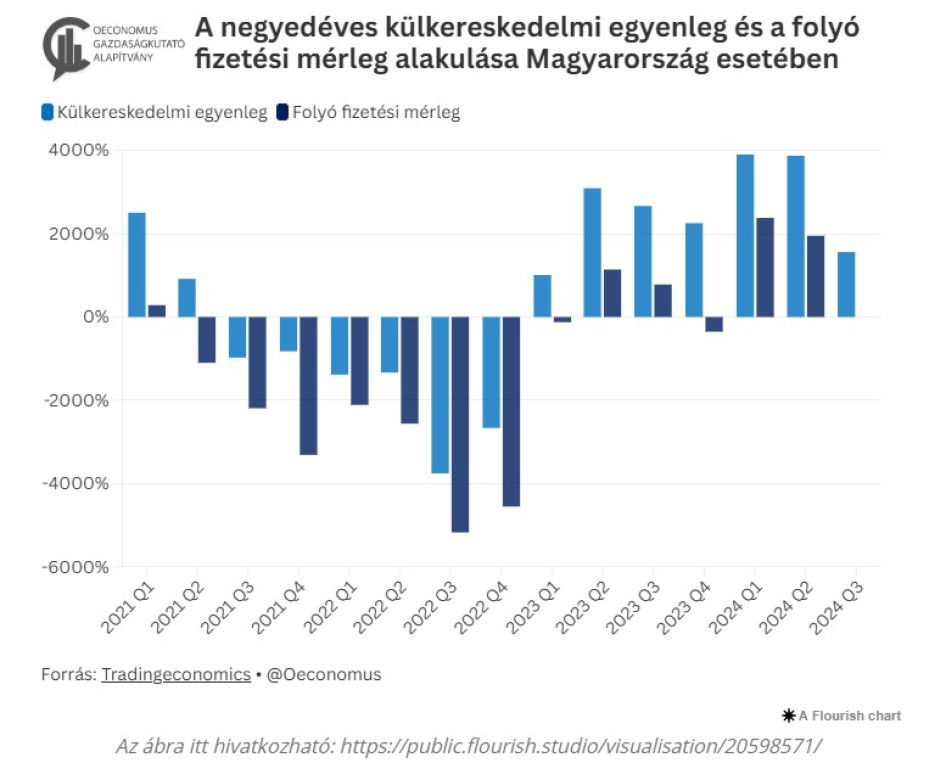

A külső egyensúlyi mutatók támaszt jelentenek a forint árfolyamának

A gazdaságilag nyitott országok külfölddel való kapcsolatainak jellemzésére az úgynevezett külső egyensúlyi mutatókat alkalmazzák, vagyis a folyó fizetési mérleget, a külkereskedelmi egyenleget és a külföldi tőke (FDI) áramlását. A folyó fizetési mérleg a tavalyi év második negyedéve óta 2023. október-december kivételével folyamatosan többletes volt. A lakossági fogyasztás csökkenésével párhuzamosan a termékek és szolgáltatások importja is mérséklődött, így a külkereskedelmi mérleg 2023 eleje óta pozitív. Az MNB kimutatása szerint ugyan a tavalyi évben csökkent a 2022-es szinthez képest, míg így is közel 5500 millió euróval több FDI áramlott be hazánkba, mint amennyi ki. Az idei év első felében ugyan csökkent a beruházások áramlása, az egyenleg több mint 350 millió eurós többletet mutat, szemben 2023 első két negyedéve alatt produkált 840 millió eurós hiánnyal.

A külső egyensúlyi mutatók többlete azt jelzi, hogy a hazai fizetőeszközre nagyobb a kereslet, mint a kínálat, azaz folyamatosan áramlik az országba a külföldi deviza. Az alacsony német kereslet miatt a jövőben várhatóan csökkenő exportbevétel eltüntetheti a forint támasztékának egy részét. A magas forint kereslet rendszerint az árfolyam erősödését eredményezi, az imént felsorolt három tényező mindegyike ebbe az irányba kellene hasson. A visszatartott uniós források miatt azonban a piaci szereplők elkezdték shortolni a magyar fizetőeszközt.

A befagyasztott források miatt shortolják a magyar fizetőeszközt

A shortolás, más néven rövidre eladás során a kereskedő árfolyamesésre, vagyis a forint gyengülésére spekulál. A shortolás mögötti elsődleges érv az uniós források befagyasztása. A piac a forint ellen spekulál, az uniós források további befagyasztásának következtében. A források zárolásán túl hazánkkal szemben lebegtetik, hogy a szavazati jogot is fel kell függeszteni (Szlovákia mellett, de északi szomszédunk 2009-ben bevezette az eurót, a robusztus globális súlyú devizát pedig nem érinti meg ez a tényező). A régió többi valutája viszonylagos stabilitással teljesít, hiszen rendre folyósítják nekik az uniós forrásokat. Emellett a cseh koronának erős támaszt képez, hogy a cseh jegybank folyamatosan interveniál, a cseh központi bank tőkeegyenlege az 1996-2017 közötti több mint két évtized jelentős részében negatív volt. Ez azonban a központi bankok pénznyomtatási képessége miatt nem jelent finanszírozási problémát. Szintén nem érinti a shortolás Romániát és Bulgáriát, mivel tagjai az Európai Árfolyam-mechanizmusnak (ERM II). A két balkáni ország évek óta készülődik bevezetni a közös európai fizetőeszközt. Keleti szomszédunk 2018-ben az idei évre tervezte a csatlakozási dátumot, azóta azonban kétszer egy-egy évvel elhalasztották. Bulgária 2025. július elsején tervezi a közös európai fizetőeszközt bevezetni.

A forint mellett az európai valuták közül elsősorban az eurót shortolják. Az eurózóna pénznemével szemben elsősorban Franciaország és Németország miatt nőtt meg a spekuláció. Az Európai Unió két legnagyobb gazdaságában hétről hétre publikálnak negatív gazdasági teljesítményt érintő híreket, illetve Németországban, és újabban Franciaországban is kormányválság alakult ki. Továbbá utóbbi országgal szemben túlzottdeficit-eljárást is indítottak.

A forint gyengülése miatt szükséges volt az alapkamat csökkentésének az ideiglenes megállítása. A magasabb kamatszint vonzóbbá teszi a befektetők számára a magyar befektetési lehetőségeket, a kamatparitás következtében azonban hosszú távon további leértékelődéssel jár. A forintárfolyam erősödését okozhatta volna a higgadt stílusáról, óvatosságáról és kiszámíthatóságáról ismert Varga Mihály kinevezése az MNB elnöki pozíciójába. Ezt az eseményt a piac előzetesen beárazta, mivel hónapok óta számítani lehetett rá. A jelölés hírének hatását továbbá rontotta, hogy ugyan azon a napon tette közzé a Moody’s az értékelését. (Oeconomus Gazdaságkutató Alapítvány)