A hosszú távú kamat és az infláció alakulása Magyarországon, 2004-2024

Forrás: Európai Bizottság (2004-2024) és KSH (2024). Megjegyzés: az inflációs és kamat adatok az évközi konvergenciajelentésekből származnak, míg az inflációs adat az adott év átlaga.

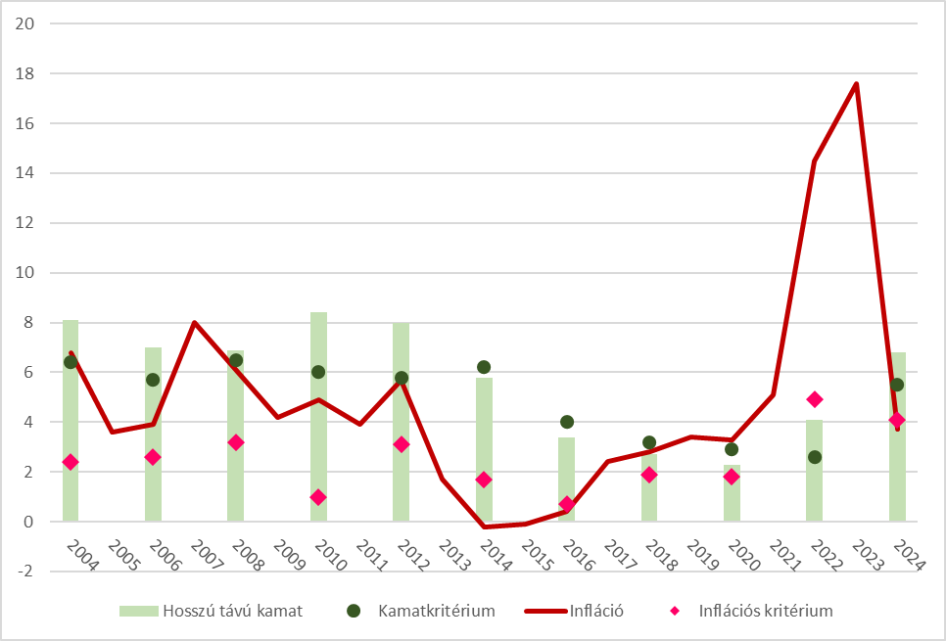

Az infláció alakulásában hasonló dinamikákat figyelhetünk meg. 2012 előtt rendre átlépte a hazai árnövekedés a meghatározott szintet (a három legjobban teljesítő eurózónás ország átlaga, +1,5 százalékpont). 2014-2016 között hazánk jól teljesített az árstabilitást tekintve (részben a mesterségesen lenyomott rezsiköltségek miatt). Bár 2016 után is az MNB 3 százalékos célja körül alakult az infláció, az alacsony eurózónás árnövekedésnek köszönhetően ez már nem volt elég a kritérium teljesítésére. A 2022-2023-ban elszálló, Európa-rekorder infláció után stabilizálódni látszik a hazai árszínvonal, 2024 végére a referenciaérték körül alakult a mutató.

A maastrichti kritériumok hosszú távú kamatokra vonatkozó passzusa szerint a kamatok legfeljebb 2 százalékponttal haladhatják meg a három legjobb teljesítményt nyújtó tagállam kamatának átlagát. Bár 2012-ig ettől rendre magasabb volt a hazai kamatszint, 2014 és 2020 között mi is élvezhettük az olcsó hiteleket (a kritériumok rendre teljesültek). Ezt követően a hosszú távú kamatok emelkedtek. Bár 2024-re a kamatok világszerte magasabbak, mint a „békeidőkben” voltak, a hazai adatok így sem teljesítik a kritérium által előírt értékeket.

Összességében tehát elmondható, hogyha politikai akarat is társult volna a kedvező makrogazdasági környezet mellé, 2014 környékén csatlakozhattunk volna az euró előszobájához, az ERM II.-höz. 2024-re a magas kamatok és a költségvetési hiány miatt messze sodródtunk ettől a lehetőségtől. Gazdaságpolitikusaink nyilatkozatai alapján pedig arra lehet számítani, hogy a forint marad a hazai fizetőeszköz a következő években is, annak minden hátrányával együtt. (GKI)