Ha lesz vagyonadó, a 10 milliárdos küszöb racionálisabb lehetne

A vagyonadó önmagában nem ördögtől való, de az 1 milliárd forintos küszöb ma már félrecélzott. A Blochamps Capital szerint, ha a politika valóban a szupravagyonokat akarja elérni, akkor magasabb – például 10 milliárd forintos – értékhatárra, világos definíciókra és szűkebb, jobban célozható alanykörre van szükség.

Érdemes lenne tanulni OECD országok tucatjainak hasonló vagyonadó bevezetéseit követő tanulságaiból, majd rendre kivezetéseiből. A legtöbb országban a vagyonadó eltörlését többnyire hatékonysági és adminisztratív problémák indokolták, különösen abból a tapasztalatból, hogy a vagyonadó gyakran nem tudta érdemben betölteni újraelosztó funkcióját, mivel a keletkező állami bevételek jellemzően alacsonyak voltak.

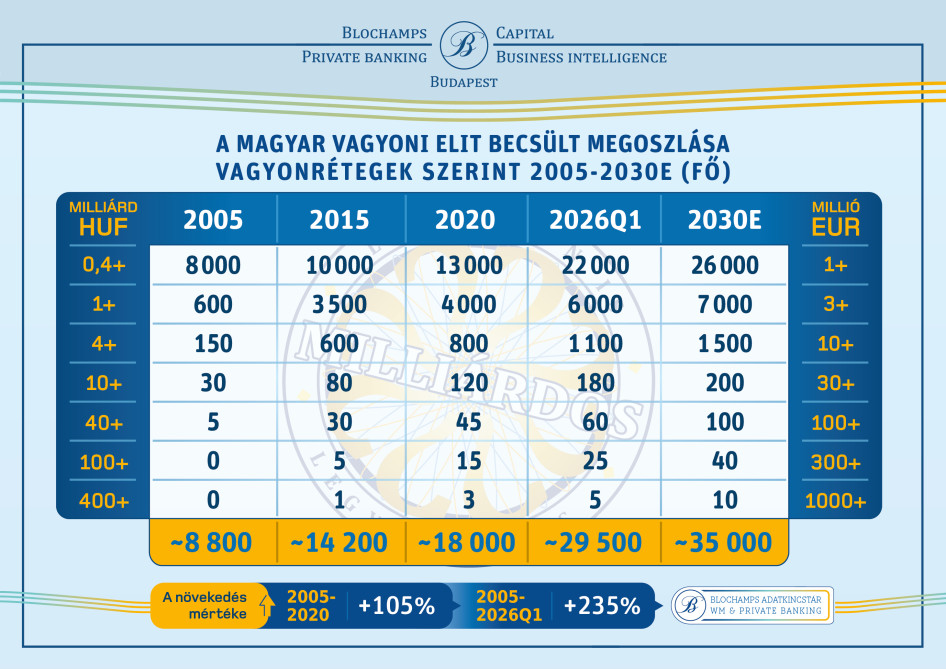

1. Az 1 milliárdos szint ma már nem „krőzusvagyon”

5 év alatt 52 százalék, míg 15 év alatt 100 százalék volt Magyarországon az infláció. 1 milliárd forint mai értéke nagyjából 540–550 millió forintnak felel meg például 2014-es árszinten. Közben a budai ingatlanárak ez idő alatt a korábbi 300–400 ezer forintos négyzetméterárról több helyen 2–2,2 millió forint fölé emelkedtek. Vagyis ma akár két budai lakás és egy kkv tulajdon is elég lehet a küszöb átlépéséhez.

2. Nem tudjuk, pontosan mi számítana bele a vagyonba

A legnagyobb kockázat ma nem is a kulcs, hanem a definíció. A vagyonadó természeténél fogva tökéletlen, hiszen a különböző eszköztípusok valós piaci értékének pontos meghatározása gyakran nehéz vagy bizonytalan. Ez nemcsak az adó újraelosztó céljának érvényesülését gyengítheti, hanem ösztönözheti is a források átcsoportosítását alacsonyabb értékű, illetve nehezebben értékelhető eszközök irányába. Nem mindegy, hogy a javaslat egyéni vagy családi vagyonra vonatkozna, és az sem, hogy egy vállalkozó esetében a cégérték, az üzletrész, a gyártócsarnok, a géppark vagy más termelőeszközök miként számítanának bele a magánvagyonba. Egy 1 milliárdos küszöbnél ez különösen érzékeny kérdés lehet, mert könnyen olyan vállalkozói köröket érhet el, amelyek vagyona döntően működő vállalkozásban áll, nem pedig likvid pénzügyi eszközökben.