A tőkevédett alapokban található pénzeszközök két csoportra oszthatóak:

- Kockázatmentes eszközcsoport: állampapírok, bankbetétek, egyéb fix kamatozású konzervatív eszközök. Ezek képezik a nagyobb részt.

- Magas hozamcélú eszközcsoport: részvények, kötvények, tőzsdei pozíciók stb.

- a befektetési alapban 1 milliárd forintot kezel,

- az alap kockázatmentes eszközcsoport részébe 3 százalékos éves kamatozású állampapírt tud vásárolni vagy jegyezni,

- eközben a magas hozamcélú eszközcsoport részbe részvényeket vásárol, amelytől 16 százalékos éves növekedést vár,

- az alapkezelő 5 éves futamidő vállalása esetén biztosítja a tőkevédelmet a befektetők számára.

Az alapkezelő egy diszkontált számítással kiszámolja, hogy mekkora állampapír-állományra van szüksége ahhoz, hogy az 5 év múlva már az állampapír részből is 100 százalékos biztonsággal rendelkezésre álljon az 1 milliárdos induló tőke. Vagyis azt kalkulálja ki, hogy mekkora állampapír-volumen ér el éppen 1 milliárdos összeget a felhalmozott kamataival együtt 5 év alatt.

A példánk esetében, kerekített számítás után, ez 870 millió forint. Ez az az összeg, amelyből az alapkezelőnek állampapírt kell vásárolnia 5 éves lejárat és 3 százalékos éves állampapírkamat esetén. Így ezekkel a kondíciókkal a 870 millió forint értékű állampapír a kamataival együtt garantáltan eléri az 1 milliárd forintot 5 év alatt.

Az induló 1 milliárdos tőkéből pedig fennmarad 130 millió forintnyi fel nem használt befektethető forrás, amelyből jellemzően magas kockázatú, ugyanakkor magas hozamcélú eszközöket, példánknál maradva, részvényeket vásárol a kezelő.

Milyen eredményünk lehet az 5 éves futamidő végén?

A példa könnyed megértése végett eltekintünk a kamatok és a hozamok tőkésítésétől a számítás során, valamint az befektetési alap által felszámított díjaktól is.

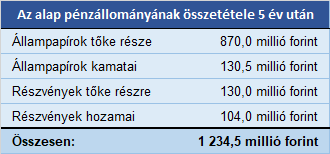

Optimális forgatókönyv szerint

Az 870 millió összegű állampapír éves 3%-os kamattal 5 év alatt összesen 3% x 5 év = 15% kamatot termelt, azaz 870 millió x 15% = 130,5 millió forintot. Az alapban lévő 130 millió forint összegű dinamikus rész 16%-os éves átlaghozammal növekedett. Ez 5 év alatt összesen 16% x 5 év = 80%-os növekedést jelent, amely 130 millió x 80% = 104 millió forint hozamot eredményezett a befektetési alapban.

Tehát 5 év után a befektetési alap lejárati értéke az alábbiak szerint néz ki:

azaz 23,45%-os növekedés 5 év alatt.

Az 5 éves 23,45%-os mértékű növekedésből pedig exponenciális számítással számítható ki az évesített hozam mértéke, vagyis hogy mekkora éves kamatú bankbetéttel értem volna el ugyanezt az eredményt (hiszen a bankbetétek esetén évente tudom tőkésíteni a kamatokat).

Az eredmény: 4,30% / év

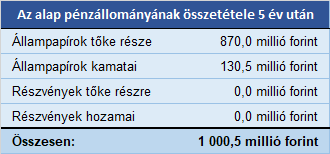

Legrosszabb forgatókönyv szerint

Az állampapír rész garantált, tehát ez a rész ebben az esetben is ugyanazt az eredményt adja, mint az optimális forgatókönyv során. A legrosszabb, ami történhet, hogy a magas hozamcélú (részvényekből álló) rész teljes mértékben elveszti az értékét.

Természetesen ez egy igen szélsőséges forgatókönyv, hiszen például egy részvénypakett kialakítása során ez azt jelentené, hogy a pakettben található összes részvény teljes mértékben bebukott az 5 éves futamidő alatt.

Tehát a tőkevédettség teljesült a magas hozamcélú elemek teljes értékvesztése esetén is. Sajnos ma már nem állnak rendelkezésre az alapkezelők számára 2-3 százalékos kamatozású garantált eszközök, így a tőkevédett alapok ebben az alacsony kamatkörnyezetben létjogosultságukat vesztették.

Ugyanakkor jó hír, hogy egyéni befektetőként bárki összeállíthat magának tőkevédett befektetési portfóliót, mivel magánszemélyek számára továbbra is elérhetőek 2-3 százalékos kamatozású állampapírok.

További érdekességek a befektetésekkel kapcsolatban a szerző blogján olvashatók!

Szerző:

Vraskó Attila

tőzsde-stratéga,

az Alpha Capital Zrt alapító vezérigazgatója