Amennyiben egy ingatlan:

- újnak minősül (egyenes áfa);

- nem minősül újnak és az értékesítést az adóalany nem tette áfakötelessé (áfamentes);

- nem minősül újnak, de az értékesítését az adóalany áfakötelessé tette (fordított áfa);

Ezek az ügyletek ugyanis előlegnek minősülnek, így rájuk az előleg szabályai vonatkoznak, vagyis az összeg kézhezvételekor, jóváírásakor, egyéb formában történő teljesítésekor számlát kell kiállítani – hívták fel a figyelmet az Írisz Office adótervezői.

A foglalót/vételárrészt az értékesítésről szóló számlában vissza kell vételezni. Ilyen szempontból tehát ugyanúgy kell eljárni, mint akármilyen más termékre adott előlegnél.

A foglaló az áfa szempontjából megegyezik az előlegre vonatkozó törvényi szabályozásokkal, tehát áfaköteles, annak ellenére, hogy a polgárjog további szankciójellegű rendelkezéseket is előír. Az ügylet megvalósulása esetén a foglaló teljes mértékben megegyezik az előlegszámla adóügyi elszámolásával – tehát az ügylet végösszegéből levonódik (mínuszosan jelenik meg) a foglaló értéke a végszámlán. Az ügylet meghiúsulása esetén alkalmazható megoldás: ha egy ügylet foglalóval van biztosítva, nem alkalmazható a számla sztornózása, mert az áfatörvény kimondja: a foglaló teljesítésének időpontja a foglaló tényleges átvétele, jóváírás napja.

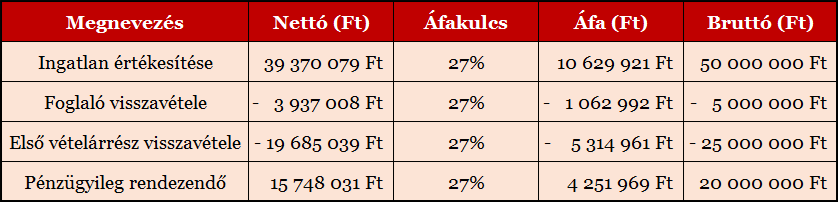

Egy gazdasági társaság bruttó 50 millió Ft-ért értékesítette újnak minősülő, 27 százalékos áfakulcs alá tartozó ingatlanát. Ehhez kapcsolódóan 2018. 12. 20-án 5 millió Ft-ot vett át foglalóként. A vételárból további 25 millió Ft-ot átutaltak a vevőnek 2019. 01. 31-én. A fennmaradó 20 millió Ft a birtokba adás napján lett rendezve. Az adásvételi szerződést 2018.12.15-én írták alá, a kulcsokat a birtokba adási jegyzőkönyv alapján 2019. 04. 30-án adták át a vevőknek. A tulajdonosváltozás ingatlan-nyilvántartásba történő bejegyzése folyamatban van.

A foglalóról 2018.12. 20-i teljesítési dátummal számlát kell kiállítani. A számla főbb sorai:

A 25 millió Ft-os vételárrészről szintén számlát kell kibocsátani – 2019.01.31-i teljesítési dátummal. Az áfa szempontjából ugyanis ez is előlegnek minősül. A számla főbb sorai:

Az utolsó vételárrészről/birtokbaadásról – 2019.04.30-i teljesítési dátummal – szintén számla készül. Ennek főbb adatai:

Abban az esetben, ha az utolsó vételárrész előbb van kifizetve, mint a birtokba adás, akkor az is előlegnek minősül, míg a birtokba adás alkalmával egy nulla Ft végösszegű számlát állítanak ki, melyen pozitív előjellel jelenik meg a teljes vételár, és tételenként negatív előjellel a már megfizetett foglaló és előlegek.