Adómentes juttatások

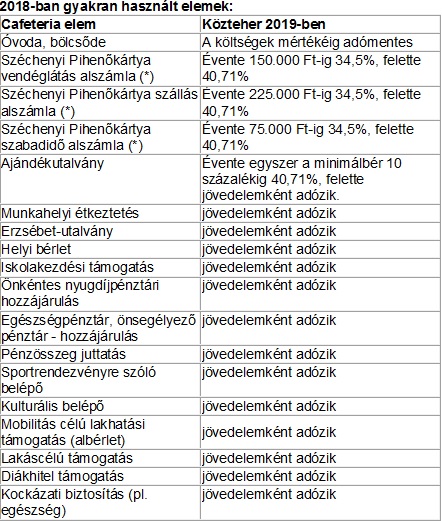

A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató, hanem a munkavállaló nevére szóló számla alapján is összeghatár nélkül elszámolhatják a cégek a költségeket adómentesen.

Ebben a juttatási körben nem csak az óvodai, bölcsődei alapszolgáltatások díja, hanem az ellátás, étkezés is támogatható a munkáltató oldaláról.

A többi gyakran használt adómentes elem (sportrendezvényre-kulturális szolgáltatásra szóló belépő, mobilitás célú lakhatási támogatás, lakáscélú támogatás, diákhitel támogatás, kockázati biztosítás) jövedelemként adózik 2019-ben az elfogadott szabályok alapján.

Béren kívüli juttatások

Béren kívüli juttatások közterhe jövőre 15% személyi jövedelemadó és 19,5% szociális hozzájárulási adó lesz. Ez összesen majd 34,5% adófizetési kötelezettséget jelent az idei 34,22% helyett.

Ebben a kategóriában a Széchenyi Pihenő Kártyát adhatják 2019-ben a munkáltatók az idén is ismert keretekkel.

- Széchenyi Pihenőkártya vendéglátás alszámla - Évente 150.000 Ft-ig

- Széchenyi Pihenőkártya szálláshely alszámla - Évente 225.000 Ft-ig

- Széchenyi Pihenőkártya szabadidő alszámla - Évente 75.000 Ft-ig

Költségvetési szerveknél az évi 200.000 Ft időarányos része a maximális keret.

Ezen juttatási kör adóját a juttatás értékének 1,18 szorosára kell megállapítanunk 2019-ben.

Erre az adóalapra kell 15% személyi jövedelemadó és 19,5% szociális hozzájárulási adót fizetni.

Így az összes közteher 40,71% lesz.

Ebbe a kategóriába kerül majd a frissen elfogadott adócsomag szerint:

- A béren kívüli juttatások (SZÉP Kártya) keretösszeg feletti része

- Önkéntes pénztárba fizetett célzott szolgáltatás

- Ajándékutalvány - Csekély értékig (évente 1X a minimálbér 10%-ig )

- ...és még néhány speciális juttatási elem

Mire számíthatnak a munkavállalók?

Még az adócsomag javaslat Országgyűlés elé kerülését követően végeztünk egy kutatást a 2019-re tervezett cafeteria módosításokra adott várható munkáltatói reakciókról. Mivel a javaslatcsomag mindössze kisebb jogtechnikai korrekciókkal került elfogadásra, ezért a munkáltatók reakcióiról alkotott kép jelenleg is aktuális lehet. A kutatás nem reprezentatív, de 559 munkáltató megkérdezésén alapult, akik 1-10.000 fős munkavállalói létszámmal rendelkeznek. A kutatásban résztvevő munkáltatók összesen 207.594 munkavállalót foglalkoztatnak.

Olyan munkáltató is akad, aki megpróbálja megtartani a juttatások idei nettó értékét. A munkavállalók 8,65 százaléka számíthatna arra a kutatás alapján, hogy a munkáltatója vállalja jövőre a plusz terheket.

A válaszadó cégek munkavállalóinak 12,5 százalékánál várható az, hogy bár csökkenni fog az idén kapott nettó juttatásainak értéke, de a terhek egy részét a munkáltatója vállalná, így a felek osztoznának majd az átalakítás miatt növekvő adóterheken.

A kutatásban résztvevő cégek válaszai alapján az érintett munkavállalók 20,2 százalékánál valamilyen egyéb, most még nem ismert változtatás várható. A kutatás eredménye alapján a foglalkoztatók minimális mértékben vállalnának többlet terheket az átalakítás következtében. Ezzel párhuzamosan a munkavállalók juttatásokból adódó nettó bevétele átlagosan 25-30 százalékkal csökkenhet a friss adócsomag szerint kialakult helyzetben.

Amennyiben ez eddigi juttatások fő célja az volt, hogy a lehető legnagyobb juttatási értéket adja a munkatársak számára, úgy hasznos lehet jövőre a Széchenyi Pihenő Kártya és bér kifizetés kombinációjának tervezése.Természetesen a munkáltatóknak az átalakításhoz az egyes juttatások közterhe mellett egyéb szempontokat is célszerű figyelembe venni.

Ha azonban speciális célokkal adja 2018-ban a juttatásait a munkáltató (pl. gondoskodás, egészséges munkavállaló, megszerzés, megtartás, munkavállalói élmények közvetítése, munkáltatói márka építése stb.) akkor komolyabb tervezési feladat vár a cégekre, hiszen munkabér fizetéssel nehezebb az adott irányított felhasználást megvalósítani.

![]()

Fata László,

a Cafeteria Trend magazin szakértője,

a Zukunft Personal Hungary “Bérezés, Juttatás és Ösztönzőrendszerek” szakértője