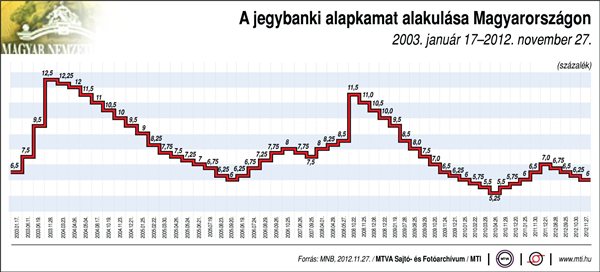

Volt, aki úgy gondolta, hogy miután a múlt hét pénteken a Standard & Poor’s rontotta a hosszú távú magyar adósság besorolását esetleg lassít a jegybank, s novemberben nem folytatódik a monetáris lazítás. Tévedtek!

Az infláció az idén és jövőre is meghaladhatja a középtávú célt, a fogyasztói árakat az élelmiszerárak emelkedése, az adóemelések és az adminisztrációs intézkedések tartják magasan, de 2014-re elérhető a 3 százalékos cél. Az MNB prognózisa szerint idén 5,8 százalékkal, jövőre 5,0 százalékkal nőnek a fogyasztói árak – közölte Simor a tájékoztatón. A Monetáris Tanács döntést követően kiadott közleménye szerint várható inflációs és pénzügyi piaci folyamatokat, valamint a tartósan gyenge keresletet figyelembe véve alacsonyabb kamatszint indokolt. További kamatcsökkentésre akkor kerülhet sor, ha a kedvező pénzügyi piaci folyamatok folytatódnak, és a középtávú inflációs kilátások a 3 százalékos céllal összhangban alakulnak.

Folytatódik a lazítás

Az elemzők többsége a döntést követő jellemzően úgy vélték, hogy a következő hónapokban is folytatódhat a kamatcsökkentési periódus. A várakozások szerint jövő év végére akár az 5 százalékos szint alá is benézhet a ráta.

Az Equilor elemzője középtávon a monetáris politika további lazulására számít, amíg fennmarad a kedvező tőkepiaci környezet, és ezzel együtt stabil marad a forint árfolyama és az állampapír-hozam. Várakozása szerint a jövő év végére 4,75 százalékig csökkenhet az alapkamat - az infláció alakulásától függetlenül -, ugyanis a monetáris tanács külső tagjai korábban jelezték, hogy 4,5-5,0 százalék körül van szerintük a hazai egyensúlyi kamatláb.

Vannak kockázatok

A kamatcsökkentés folytatódni fog, a kérdés csak az, hogy milyen ütemben - emelte ki Árokszállási Zoltán, az Erste Bank Hungary elemzője, emlékeztetve arra, hogy az előző ülés jegyzőkönyve szerint a monetáris tanács a következő hónapokban a kockázati megítélés javulásának tartósságára, illetve arra figyel majd, hogy az inflációs folyamatok mennyire közelítenek a 3 százalékos célhoz. Miután ezeken a frontokon nem történt érdemi változás az előző ülés óta, így elképzelhető, hogy a következő hónapokban kivár a tanács - vélekedett az elemző.

Indokolható lett volna a kivárás

Az enyhülő pénzpiaci kondíciók, csökkenő hozamok és kockázati felárak, erősebb szinten stabilizálódó forintárfolyam, valamint a reálgazdasági mutatók alátámaszthatják ugyan az alapkamat csökkentését, az enyhülő, de még mindig jelen lévő stabilitási kockázatok, valamint az inflációs kockázatok a kivárást indokolhatták volna Suppan Gergely, a TakarékBank elemzője szerint.

Az eddigi kamatcsökkentésekre leginkább a globálisan enyhülő monetáris kondíciók, a nagy jegybankok újabb mennyiségi lazításai adhattak lehetőséget, amelyek a hazai pénzpiaci hozamokra is igen erőteljes hatással vannak. A TakarékBank elemzője arra számít, hogy a kamatcsökkentési sorozat üteme a következő időszakban némileg lassulhat. Az idén nem vár további kamatcsökkentést, a kamatcsökkentési sorozat várakozása szerint a jövő év elejétől folytatódhat, 2013 közepén 5,5 százalék, a jövő év végén 5 százalék lehet az alapkamat. A kamatpálya várható alakulására erőteljes kockázatot jelenthet a nemzetközi hangulat esetleges romlása, az MNB vezetésének változása, valamint a 2014 első felére várt 3 százalékos inflációs cél elérésének tarthatósága.

Decemberben is vághat az MNB

A monetáris tanács feltehetően addig kész vágni a kamatokat, amíg a forint árfolyama kellően stabil, és amíg a hozamgörbe rövid vége hajlandó lekövetni az alapkamat egyre csökkenő szintjét - véli Duronelly Péter, a Budapest Alapkezelő befektetési igazgatója.

A forint árfolyamát elsősorban a feltörekvő kötvénypiacokra beáramló tőke tartja stabilan még úgy is, hogy az ország hitelbesorolása folyamatosan romlik. Egyelőre nem látják okát, hogy ez a tőkeáramlás megforduljon, így várhatóan decemberben, illetve a jövő év első hónapjaiban is folytatódhat a kamatvágások sorozata.