Az internet a pénzügyi területen is komoly változásokat hozott az utóbbi években: először az internet használatának tömegessé válása, az utóbbi időben pedig az okostelefon és tablet platformok elterjedése okoz átrendeződéseket az ügyfelek bankolási szokásaiban és a bankokkal szembeni lakossági elvárásokban. A hazai banki ügyfelek körében az internet immár a második legfontosabb információs csatornává küzdötte fel magát, a pénzügyi tudatosság és megtakarítási képességek növekedésével pedig egyre jellemzőbb, hogy leginkább az internet segítségével követik az ügyfelek a pénzügyi világ eseményeit és a tőzsdei híreket. Emellett már a tranzakciók nagy részét is elektronikusan indítják sokan, az online bankolás feltartóztathatatlanul terjed a hazai piacon is.

Sokat kell még fejlődni

A magyarok 19 százaléka intézi banki ügyeit az interneten keresztül a GfK Retail Banking Monitor felmérés aktuális, teljes lakosságra vetített adatai alapján. Ez a régió országai között közepes eredménynek számít, bár a számunkra fontos referencia országok között a netbankolók aránya érezhetően magasabb. Az osztrák 75 százalékot nehéz lesz gyorsan utolérni, de sokat kell még fejlődni ahhoz is, hogy megelőzzük Csehországot, Szlovákiát vagy Szlovéniát e tekintetben, ráadásul Lengyelország is „több, mint egy fejjel” jár előttünk az ott tapasztalható 26 százalékos aránnyal.

Reményre adhat okot, hogy a 83 százalékos arányt elérő banki ügyfelek körében ez a szám valamivel magasabb hazánkban: a GfK RBM kutatásának adatai alapján már minden ötödik banki ügyfél használja valamelyik online banki felületet ügyeinek intézésre, a 15-59 éves internetezők körében pedig közel 60 százalék, azaz a többség.

Kik bankolnak a neten?

A netbank használata – ahogy általában az internetezés is – leginkább az érettségivel vagy felsőfokú végzettséggel rendelkezők, a 20-39 évesek és a megyeszékhelyen vagy a fővárosban élők körében magasabb. A kivételt a 15-19 éves korosztály jelenti, amelynek túlnyomó többsége nagyon aktív az interneten, de banki igényekkel és kapcsolattal még nem rendelkeznek, ezért körükben az online banki ügyintézés terén komoly kiaknázható lehetőségek állnak rendelkezésre. A netbank kevésbé népszerű az 50 évnél idősebbek, az érettségivel nem rendelkezők és a falusi, kisvárosi lakosság körében.

„Az internet bank, mint csatorna egyre fontosabb lesz, a jövőben az online banki penetráció további növekedésével számolunk. A mostani középiskolások nagyon aktívan használják az internetet, így ők – ha elkezdik egyetemi tanulmányaikat, vagy munkába állnak –, aktív bankhasználókká válnak, és várhatóan az online csatornát fogják előnyben részesíteni. Bár az internet penetrációban nem várunk drámai növekedést a következő években, hiszen az idősebbek és a falusi lakosság körében nem fog jelentősen emelkedni az internetezők aránya, a netbanki szolgáltatások kínálta előnyöket körükben is egyre többen fogják felismerni, így a penetráció pár százalékos emelkedése körükben is valószínűsíthető” – állítja Dunai Albert, Client Group Lead, GfK Hungária.

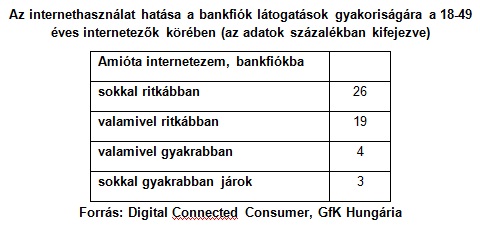

Az adatokból egyértelműen látszik, hogy ha egy ügyfél elkezdi használni a netbankot, egyre ritkábban keresi fel a bankja valamely fiókját. Ha lehet, inkább az interneten keresztül utal vagy ellenőrzi számlaegyenlegét – a bankok nagy örömére. A bizalom és a rutin az ügyfelek egy jelentős részénél megvan az online csatorna irányába. A jelenlegi hazai online banki rendszerek már a banki szolgáltatások igen nagy részét elérhetővé tették az interneten keresztül, ám fejlődési lehetőség még így is van.

A jövő a játékos megoldások és kreatív hűségpont gyűjtő promóciók alkalmazása felé mutat, de más, online pénzügyi megoldások, innovációk is jelen vannak a fejlettebb piacokon. Az amerikai piacon több olyan innovatív online szolgáltatás jelent meg az utóbbi években, amelyek a lakosság tagjait segítik a pénzügyek menedzselésében, hiteleik törlesztésében vagy a megtakarításban. Ezek az innovációk legtöbbször nem a bankoktól, hanem olyan független cégektől származnak, amelyek felismerték, hogy az ügyfelek többsége járatlan a pénzügyek terén, ezért segítségre szorul.