A globális energetikai trendek már Donald Trump győzelme előtt is határozottan egy másik jövő felé tartottak, mint amit a zöldek által dominált európai gazdaságpolitika elképzelt. Idén januártól, az új amerikai kormányzattal pedig egy teljesen új korszak kezdődik a globális energiapolitikában. Brüsszel azonban, minden versenyképességgel kapcsolatos retorikája ellenére, még úgy tesz, mintha a siker egyetlen igazi fokmérője a dekarbonizáció sebessége lenne. Ha nem kerül sor időben a most törvényekbe és határidőkbe bebetonozott európai zöldátállási stratégia felülvizsgálatára, a kontinens gazdasági térvesztése még nagyobb lendületet vesz majd.

Miután az Európai Unió intézményei, hivatalnokai és tanácsadói a 2015-ös Párizsi Megállapodás óta eltelt évtized legjavát az akkori zöldátállási elképzelések törvényekbe foglalásának szentelték – melynek betetőzése volt az idén életbe lépő ESG –, most bizonyára úgy érzik, mintha elárulták volna őket. Az Egyesült Államok új elnöke teljesen nyíltan az „energiadominancia” megvalósításáról beszél: vagyis az állam minden áron támogassa a fosszilis energia kitermelését és exportját – az életszínvonal javulása, a versenyképesség és a globális hatalmi politika fő eszköze egyaránt az olcsó amerikai energia legyen. Az USA ismét kilép majd a – Trump szerint valójában Kína érdekeit szolgáló – Párizsi Megállapodásból. Az elektromos autók zöld energiatermelés piactorzító állami támogatásait megszüntetik. Chris Wright, az új amerikai energiaügyi miniszter kijelentette, hogy „nemzetünk biztonsága az energiával kezdődik”, és a fosszilis, valamint nukleáris energiatermelést akadályozó minden bürokratikus akadályt le fognak bontani. Scott Bessent új pénzügyminiszter szerint „nem zöldenergia verseny”, hanem „energia verseny” zajlik a világban, és feladatának tekinti, hogy az Egyesült Államok ezt meg is nyerje. Mindez természetesen 180 fokban szembe megy azzal a jövővel, amire az európai gazdaságpolitika készült. Némileg sarkítva, annak lényege az lett volna, hogy az EU és az USA együtt, vállvetve, fogát összeszorítva, a súlyos gazdasági áldozatokat elviselve, de egy döntően klímasemleges gazdaságra áll át. Az ezáltal okozott versenyképességi veszteséget pedig egy közös zöld vámhatárral ellensúlyozzák, amíg a világ többi országa is végrehajtja az „elkerülhetetlen” zöldátállást. Ennek a víziónak azonban most vége. A globális politikai igazodást mutatja az is, hogy a nagy bankok sorra lépnek ki a klímavédelmi csoportosulásokból, a nemzetközi szervezetek pedig hirtelen már nem megújuló kapacitásokról, hanem „a globális energiahatékonyság növeléséről” értekeznek, mint ami az „első számú üzemanyaga a zöldátállásnak.” Mi történik a már eleve megroppant európai versenyképességgel, ha a világ országai az új amerikai példát követik, különösen a német zöldátállási modell elrettentő következményeit látva?

Ráadásul az igazság az, hogy az USA és a világ energetikai folyamatai már jóval az amerikai elnökválasztás előtt is teljesen más irányba tartottak, mint amit az európai zöldátállási stratégia feltételezett.

Az ábra itt hivatkozható: https://public.flourish.studio/visualisation/21225708/

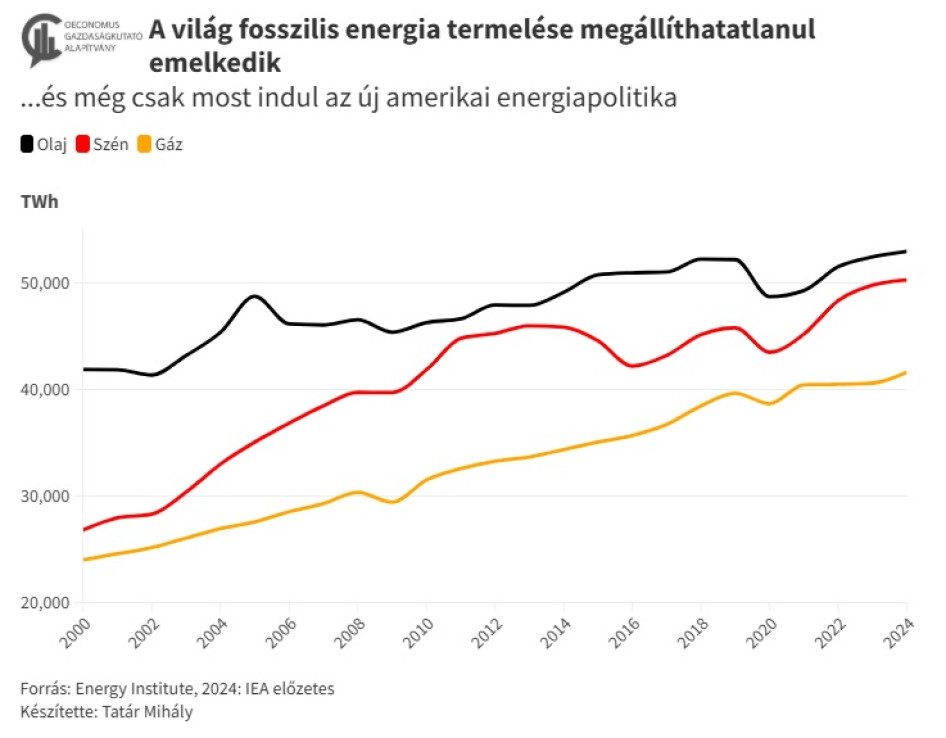

Fosszilis energia

Viszonylag keveset olvasunk róla itt Európában, de 2024-ben ismét új rekordot döntött a világ olajfogyasztása (103 millió hordó naponta), csaknem 1 millió hordóval emelkedve. A Nemzetközi Energiaügynökség szerint 2025-ben újabb 1,1 millió hordóval, 2026-ban pedig ismét több mint 1 millió hordóval emelkedik majd a globális olajkereslet, annak sokszor beharangozott „tetőzése” tehát még várat magára. A gyorsan iparosodó, nagy népességű fejlődő gazdaságok könnyedén átvették a kevesebb olajat használó európai vásárlók helyét. Kína korábban rendkívül dinamikus olajfogyasztás növekedése valóban lelassulni látszik a gazdasági növekedés kisebb lendületével és az elektromos autózás terjedésével. Ezt azonban bőven ellensúlyozza a demográfiailag sokkal fiatalabb India, amely mostanra a globális olajfogyasztás növekedésének negyedét adja. (Érdemes egyébként megemlíteni a globális légi közlekedés növekedésének tempóját is: 10 százalék a világgazdaság szempontjából gyengének számító 2024-ben. Ez azért fontos, mert a légi közlekedés önmagában a világ olajfogyasztásának tizedét adja.) Ami a kínálatot illeti, az Egyesült Államok olajkitermelése újabb rekordot döntött tavaly, 13,9 millió hordó olajjal naponta – és ez még a zöldátállást folytató Biden-kormányzat alatt történt! Folyamatosak az ígéretes mezőfejlesztések Dél-Amerikában, Afrikában és Ázsiában. Tehát a kitermelés is követi a kereslet növekedését, az olajpiacon nincsen érdemi változás: ha az üzemanyagok árát mégis magasnak érezzük, akkor az az olajpiaci szankciók, az EU rendkívül magas adói és az olajipart büntető klímapolitikája miatt van, nem valamiféle nagy történelmi „átalakulásból”, vagy „hiányból” következnek.

Ugyanezt láthatjuk a szénfelhasználás esetében is. A nyugati klímapolitika azt a döntést hozta a 2010-es években, hogy a szénenergiát mint legfőbb klímaszennyezőt, a lehető leghamarabb ki kell szorítani az energiamixből. (Alternatíva lehetett volna például, hogy Nyugaton a szén-dioxid leválasztáshoz- és tároláshoz kötik a szénenergia fennmaradását, ami modellé válhatott volna a fejlődő országok számára.) Ennek következménye azonban egy különös tudatállapot kialakulása lett a nyugati klímapolitikában: évről évre várják a globális szénkorszak végét. Illetve Kína esetében, legalább a szénfelhasználás csökkenését, ám makacsul egyik sem akar bekövetkezni. Kína 2024-ben zsinórban kilencedszerre is bejelentette, hogy idén több szenet fog felhasználni, mint az előző évben – miközben önmagában a világ teljes szénfogyasztásának a felét adja. India – ahol az áramtermelés kétharmadát biztosítja a szén – azt tervezi, hogy 2030-ig megduplázza (!) acéltermelését, ahol szintén a klímaszennyező szénalapú termelés lesz a meghatározó. Gondoljunk bele egyébként, milyen példát mutat Ázsiának az, amikor a téli sötét, szélcsendes időszakban az európai áramárak az egekbe szöknek? Gyorsan apadnak a gázkészletek, és a zöldátállás éllovasa, Németország a csúcsra járatott szénerőművek és francia atomenergia import mellett még az ősöreg olajerőműveket is kénytelen felhasználni az áramszünetek elkerülése érdekében?

És még ennél is nagyobb zavar uralkodik az EU döntéshozók fejében a gáz kérdésében. Az EU a törvény teljes szigorával és a megújuló energia példátlan nagyságrendű finanszírozásával készül a gáz szerepének kiszorítására az európai gazdaságokból: a fűtéstől az ipari folyamatokon át az áramtermelésig. Közben azonban az orosz eredetű gázt is le akarja cserélni cseppfolyós gázra, ami szintén nagyszabású ráfordításokat és jelentős átállást igényel. Mi több, az Európai Bizottság elnöke, Ursula van der Leyen szerint a tömeges amerikai LNG-import biztosítja majd az európai versenyképesség javulását. (Ami logikailag minden értelemben inkonzisztens, hiszen hogyan adhatna az amerikai és orosz vezetékes gáznál definíciószerűen jóval drágább tengeren szállított amerikai cseppfolyós gázt verselőnyt? Ráadásul az EU gazdaságai éppen a gázkorszak végéért hoznak súlyos áldozatokat az adófizetők pénzéből.) Miközben az EU úgy tudja, hogy az LNG csupán egy átmeneti megoldás lesz az európai gázkorszak hátralévő maradék 10-15 évére, – ezért megengedheti magának, hogy folyamatosan szigorítsa a kibocsátási szabályozást és büntetéssel fenyegesse a nála erősebb pozícióban lévő beszállítóit – a világ többi része egy döntően gáz alapú jövőre készül: Kanadától Ghánáig versenyeznek a termelő vállalatok, hogy a lehető leggyorsabban futtassák fel a kitermelést a lehető legalacsonyabb áron. Az Egyesült Államok már most a világ első számú gáztermelője és exportőre, de Észak-Amerika kapacitása pár éven belül megduplázódik, a világ LNG termelési kapacitása pedig 2028-ra 40 százalékkal bővül. Mondhatni nagyon sűrűn kell majd mesterségesen tovább drágítani Európában a gáz árát ahhoz, például a karbon certifikát rendszeren és adókon keresztül, hogy az import gáz ára relatíve magasnak tűnjön az európai áramtermelés áraihoz képest. Ami a keresletet illeti az Egyesült Államokban 2030-ra nem kevesebb, mint 80 új gázerőmű kerül majd átadásra, a meglévő gázerőművek üzemideje pedig meghosszabbításra kerül. Kína gázfogyasztása is évről évre gyors tempóban emelkedik, a kínai import 2024-ben például csaknem 10 százalékkal emelkedett, az ipari felhasználás, az urbanizáció és az LNG alapú teherszállítás előretörése miatt. (Ráadásul a trendet segíti természetesen az is, hogy részben Kína lépett az orosz gáz európai vásárlóinak helyébe.)

Flourish chart

Az ábra itt hivatkozható:https://public.flourish.studio/visualisation/21226167/

Atomenergia

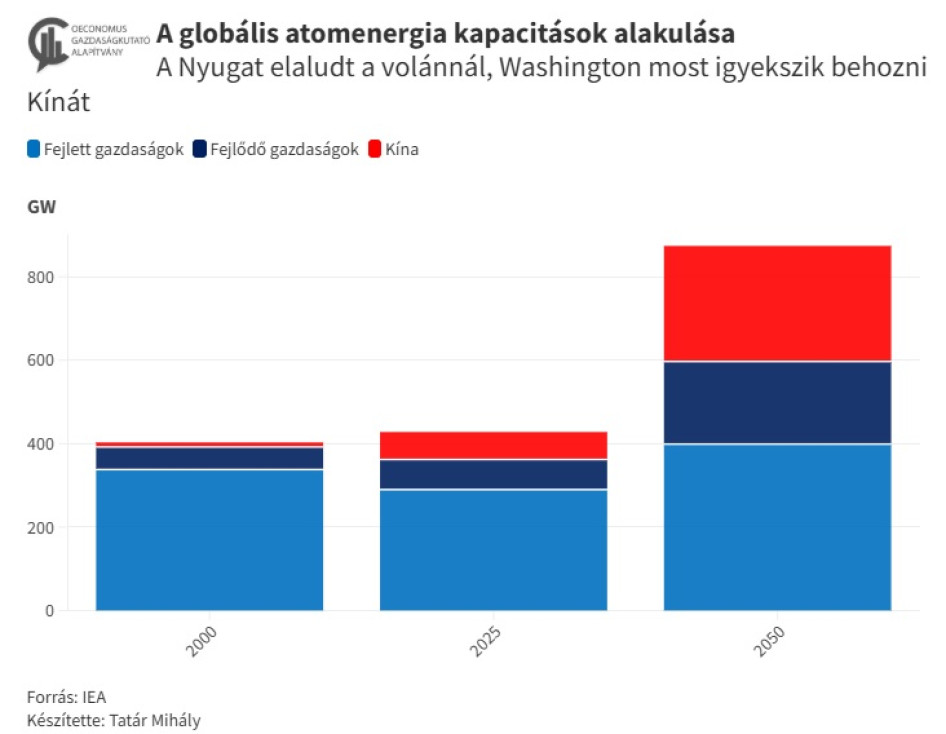

Az egészen a 2022-es energiaválságig tartó nyugat-európai atomenergia-ellenesség nem maradt következmények nélkül: az EU nemcsak teljesen az atomerőművek építésében, de a nukleáris innovációban is lemaradt. Az elmúlt 10 évben Kína 37 atomerőművet épített, és ezek technikai színvonala – a nyugati és orosz technológia asszimilációjával – egyre magasabb. A tervek szerint Peking évente nem kevesebb mint 10 új atomreaktor építését fogja engedélyezni 2035-ig. Ez mutatja a kínai ambíciók mértékét, és érdemes belegondolnunk ennek hatásaira a kínai elektrifikáció versenyképességére.

A kínai atomerőművek átlagos építési ideje ráadásul átlagosan 7 év alá zuhant. Ez a tempó az EU számára jelenleg elképzelhetetlen: a nemrég befejezett új francia atomerőmű 17 évig készült, a most induló lengyel projekt leghamarabb 12 év alatt készül el. Ez a problémakör – a bürokrácia és a túlszabályozás dzsungele – az Egyesült Államokban sem ismeretlen. Ott azonban a tech cégek nyomására, akiknél létfontosságúvá vált a gombamód szaporodó adatközpontok folyamatos és gazdaságos áramellátása, jelentős változások indulnak: az atomenergia felügyelet (NRC) új, hatékony és gyors engedélyeztetési folyamatokat ígér. Erre szükség is van, mert az Egyesült Államokban nagy sebességgel zajlik már nemcsak az alternatív (például a nátrium hűtéses), a kisméretű moduláris reaktorok (SMR-ek), hanem a mikro reaktorok fejlesztése is. Utóbbiak irányítóközpont és helyszíni szakemberek nélkül tudják majd évekig biztosítani nagyméretű gyárak, adatközpontok áramellátását. Európa esetében itt ismét beleütközünk az ismerős dinamikába: az EU – a 2022-es energiaválság megrázkódtatása után – hosszú viták után végre zöldátállási energiának ismerte el az atomenergiát. De az európai „atomenergia reneszánsz” valójában néhány ország néhány atomerőmű projektjére korlátozódik. Nincs olyan nagyszabású program, és a Draghi-jelentés sem javasol semmi olyasmit: hogy az egész EU-ban kampányszerű atomerőmű finanszírozási program induljon („ReNuclearPower EU”). Vagy legalábbis az ellenséges szabályozói, finanszírozási környezet támogatóvá váljon.

Képzeljük el: mi lenne, ha az Európai Unió évente 10 új atomreaktor építését engedélyezné a következő 10 évben, – mint Kína –, és ehhez jelentős erőforrásokat is rendelne, hogy 7 évente el is készüljenek az engedélyezett új erőművek? Az európai ipar versenyképessége, és az európai elektrifikáció jövője is teljesen más, pozitív megvilágításba kerülne. Minderre azonban most nem sok esély látszik: Friedrich Merz, a leginkább atomenergia pártján álló tartott német kancellárjelölt éppen a minap jelentette ki, hogy Németország számára „nem realisztikus” a visszatérés az atomenergiához. (Annak ellenére, hogy az atomerőművek lezárását ő is „stratégiai hibának” tartja.)

Flourish chart

Az ábra itt hivatkozható: https://public.flourish.studio/visualisation/21226627/

Az elefánt a porcelánboltban: a globális áramfogyasztás

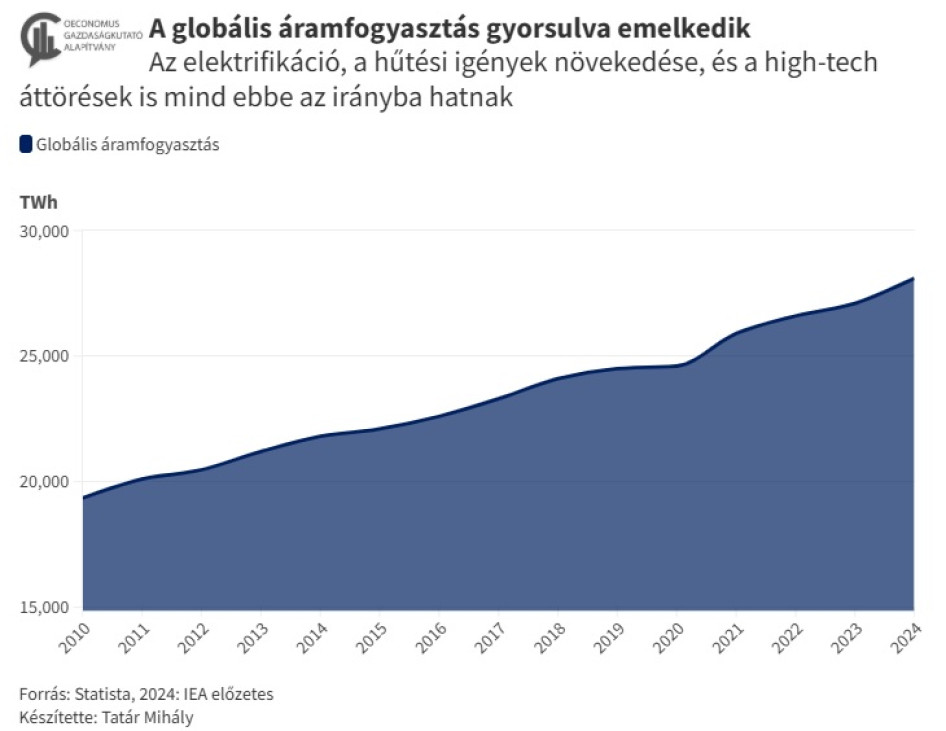

A lázas igyekezet a legdinamikusabb gazdaságok részéről az áramtermelési kapacitások (szén, gáz, nukleáris) lehető leggyorsabb növelésére persze nem a véletlen műve. Nyugaton a 2000-es és 2010-es években lényegében stagnált az áramfogyasztás. Ezért az európai zöldátállási stratégia megalkotói abból indultak ki, hogy a zöldátállás fő kihívása az áramtermelés módjának megváltoztatása lesz – a kereslet volumene nem tűnt érdekes kérdésnek. (Ezért szerepel például kötelező előírásként a német törvényekben a nemzeti energiafogyasztás erőteljes csökkentése, ami egy piacgazdaság esetében egészen elképesztő ötlet.)

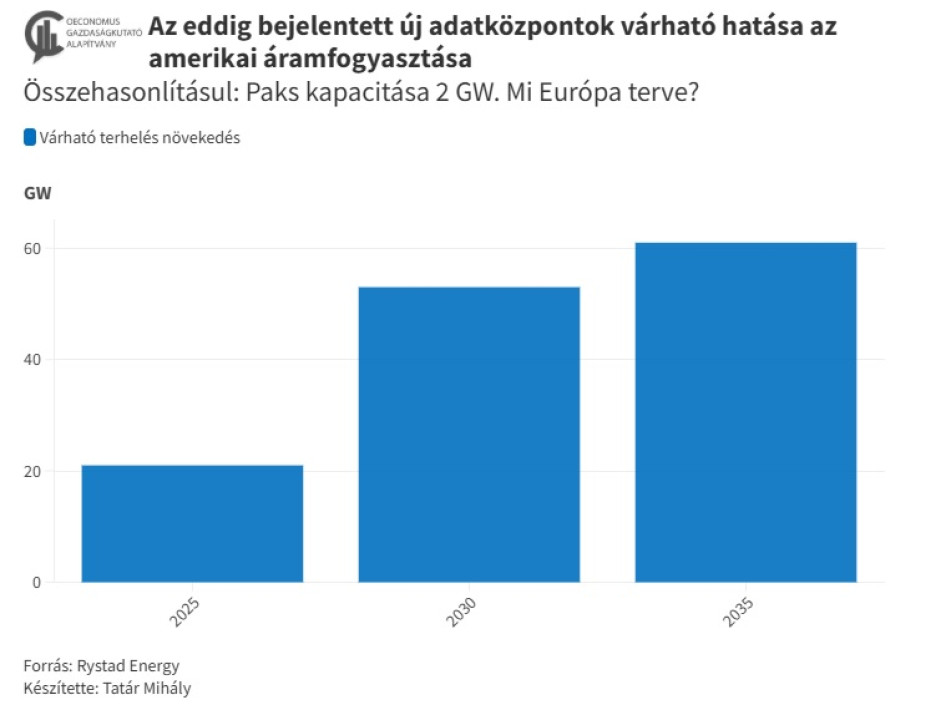

Az áramfogyasztás azonban meredek emelkedésnek indult. 2024-ben globálisan 4 százalékkal emelkedett, ami a leggyorsabb növekedés 2007 óta. A fordulatban meghatározó az elektrifikáció, a hűtési igények növekedése, továbbá – ami a versenyképesség szempontjából a legfontosabb – a technológiai áttörések, mint a mesterséges intelligencia hatása. Az elektrifikáció hatását mutatja például, hogy még a visszaesést mutató magyar ipar mellett is, nemrég rekordot döntött a hazai áramfogyasztás. (Ami, lévén a kevés napsütéssel kecsegtető téli időszakról van szó, 50 százalék fölé emelte a magyar áram import igényt.) A mesterséges intelligenciához szükséges adatközpontok, ahogy a chipgyártás és a nehézipar is, folyamatosan nagy volumenű és folyamatosan alacsony áron történő áramellátást igényel – olyasmit, ami időjárásfüggő energiatermelés nem tud biztosítani.

Ázsiában mindez ráadásul találkozik az urbanizációs, iparosodási és életszínvonal felzárkózási folyamatokkal is. Európában kevéssé ismert tény, hogy a kínai áramfogyasztás 2024-ben 7 százalékkal, nagyjából másfél németországnyi áramfogyasztással növekedett. Kína áramfogyasztása hamarosan eléri az EU teljes áramfogyasztásának négyszeresét. (Az előzetes adatok szerint Kína áramfelhasználása 10 ezer TWh-t tett ki 2024-ben, az EU teljes fogyasztása 2700 TWh volt 2023-ban.)

Európával ellentétben tehát a világ többi része egyáltalán nem gondolja, hogy az energiapolitika egyetlen célja az áramtermelés módjának átalakítása lenne: a fókusz a megtermelt mennyiségen és annak árán van.

Flourish chart

Az ábra itt hivatkozható: https://public.flourish.studio/visualisation/21226525/

Zöldátállás és zöldátállások

Természetesen nemcsak az EU, hanem az Egyesült Államok, India, és különösen Kína, is dinamikus tempóban építik ki a megújuló energia kapacitásaikat. Ezek azonban hozzáadódnak a szintén gyorsan növekedő fosszilis- és nukleáris energiatermeléshez, nem pedig fokozatosan kiszorítják azt, mint az EU-ban. Ez egy súlyos következményekkel járó és alapvető koncepcionális különbség: a megfelelő körülmények mellett az amerikai és kínai nap- és szélenergia még tovább fogja erősíteni az amerikai és kínai versenyképességet. Amikor a nap- és szélenergia viszont nem alkalmazható – sötét, szélcsendes időjárás, illetve a nagy ipari felhasználók szükségletei esetén, mint az adatközpontok, acélipar, vegyipar, chipgyártás –, nem okoznak majd semmilyen hátrányt, hiszen nincsenek túlsúlyban. Az energiatermelés sokoldalúsága és volumene, az így elérhető alacsonyabb áramárak miatt ráadásul sokkal könnyebbé válik maga a zöldátállás és az elektrifikáció megkezdése is. Teljesen más nekifutni egy-egy iparág, vagy a közlekedés elektrifikálásának lokális és globális értelemben is alacsony áramárakkal, mint egy olyan kiinduló helyzetben: ahol az ipar eleve energiaválságban van, mint Németország esetében. Vajon végbe tudott volna-e menni a norvég elektromos autózás térnyerése úgy, hogy a norvég gazdaságnak nincsenek rendkívül nagy bevételei az olaj- és gázeladásokból? Illetve a kínai elektromos autózás tudott volna ilyen sebességgel fejlődni akkor, ha Kína 2015 után kivezeti a szénenergiát?

Ha hátrább lépünk, és befektetői szemmel közelítjük meg a kérdést: a teljesen egyoldalú, a törvény erejével doktriner módon csak a nap- és szélenergiára alapozó, német stílusú zöldátállás valójában gyakorlatilag egy mindent vagy semmit fogadás: arra, hogy a zöldenergia eltárolásának ára – az ázsiai akkumulátoroktól a hidrogénig – olyan sebességgel fog csökkenni, hogy néhány év múlva, és még éppen időben, az eltárolható zöldenergia ára versenyképes lesz a fosszilis energia és a következő generációs atomenergia akkori árával. (És persze feltételezve azt, hogy a német iparvállalatok, tőkéjüket és piaci részesedésüket tekintve, kibírják majd addig.) (Oeconomus Gazdaságkutató Alapítvány)