A kutatás főbb megállapításai:

- A bizonytalansági mutató értéke csökkent 2020 áprilisához és októberéhez képest.

- Az üzleti klíma javulását leginkább a külföldi (rész)tulajdonban lévő, az 50-249 fő közötti, a döntően exportáló, illetve az építőipari cégek jelzik.

- A nem exportáló, a tisztán hazai tulajdonban lévő, valamint az 50 fő alatt foglalkoztató cégek üzleti várakozásai jelentős mértékben optimistábbá váltak az elmúlt fél év során.

- Ugyanakkor kiemelendő, hogy a 10 fő alatti kis- és mikrovállalkozások körében továbbra is recessziós várakozások tapasztalhatóak, a jelentős javulás ellenére is.

- Látható, hogy a kisméretű, a kizárólag hazai értékesítésre termelő, a tisztán hazai tulajdonban álló, valamint az egyéb gazdasági szolgáltatások területén tevékenykedő vállalatok vannak kitéve leginkább a gazdasági válság jelenlegi hatásainak.

A vállalkozások a múlt félévhez képest lényegesen kedvezőbben ítélik meg az üzleti klímát, várakozásaik ugyanakkor továbbra is erősen megoszlanak vállalati kategóriák szerint. Összességében a jövőbeni üzleti helyzetre, a beruházásokra, valamint a megrendelésekre vonatkozó várakozások egyaránt jelentős mértékben optimistábbá váltak az elmúlt fél év során. A kilátások legnagyobb mértékű javulása a várható megrendelésekre vonatkozóan tapasztalható.

A bizonytalansági mutató értéke csökkent 2020 áprilisához és októberéhez képest, jelenleg 54 ponton áll. Ez arra utal, hogy a magyar vállalkozások helyzetértékelése egyöntetűbbé vált a korábbiakhoz képest, ugyanakkor továbbra is polarizált, azaz a vállalkozások helyzetértékelésében jelentős különbségek tapasztalhatóak vállalati kategóriák szerint.

| 2019. okt. | 2020. ápr. | 2020. okt. | 2021. ápr. | |

| GDP | 4,3 | -5,8 | -4,4 | |

| GVI Konjunktúramutató | 39,9 | -25,5 | 13,7 | 28,2 |

2020 áprilisához képest az összes vizsgált kategóriában számottevően növekedett a Konjunktúramutató értéke, a koronavírus-járványt megelőző, 2018–2019-es időszak adataihoz képest azonban továbbra is jelentős elmaradás tapasztalható a legtöbb vállalati kategóriában. Kivételt jelentenek a döntően exportáló, illetve a külföldi (rész)tulajdonban lévő cégek, amelyek esetében a Konjunktúramutató 2021. áprilisi értéke kis mértékben meghaladja a járvány előtti utolsó, 2019. októberi adatfelvétel során tapasztalt értéket.

A válaszadó cégek átlagos kapacitáskihasználtsága 70 százalékos, ami 5 százalékponttal alacsonyabb az októberben tapasztalt értéknél. Gazdasági ágak szerint a kapacitáskihasználtság a feldolgozóiparban a legmagasabb (80 százalék), az építőiparban 76 százalék, a kereskedelmi cégek körében 69 százalékos, míg az egyéb gazdasági szolgáltatások területén mindössze 59 százalék.

Exporttevékenység szerint a kapacitáskihasználtság a döntően és a részben exportáló cégeknél 79–79 százalék, míg a nem exportálók esetén csak 61 százalék. A külföldi (rész)tulajdonban álló cégek jelenleg átlagosan 82 százalékos kapacitáskihasználtsággal működnek, míg a tisztán hazai tulajdonban lévő vállalkozások körében ez az arány 65 százalék. Létszám szerint az látható, hogy a legfeljebb 9 fős cégek esetében 49 százalék, a 10–49 fő közöttiek esetében 71 százalék, az 50–249 fő közöttiek esetében 76 százalék, míg a legnagyobb (250 fő és felette) vállalkozások esetében 79 százalék a mutató értéke, azaz a két középső kategóriában stagnált a kapacitáskihasználtság októberhez képest, míg a nagyvállalatok körében 6, a 10 főnél kisebb méretű vállalkozások körében pedig 7 százalékponttal csökkent.

A GVI Konjunktúramutató négy komponensből áll:

- várható üzleti helyzet a következő hat hónapban

- megrendelések várható alakulása a következő hat hónapban

- gépberuházások volumenének alakulása a következő hat hónapban

- építési beruházások volumenének alakulása a következő hat hónapban.

A jelenlegi üzleti helyzet értékelése arra mutat, hogy a koronavírus-járvány hatására kibontakozó gazdasági válság továbbra is jelentős, a tavaly őszihez hasonlóan negatív hatást gyakorol a Magyarországon működő vállalkozásokra. Látható, hogy a kisméretű, a kizárólag hazai értékesítésre termelő, a tisztán hazai tulajdonban álló, valamint az egyéb gazdasági szolgáltatások területén tevékenykedő vállalatok vannak kitéve leginkább a gazdasági válság jelenlegi hatásainak.

A gépberuházások várható volumenét kifejező egyenlegmutató +5, míg az építési beruházásoké -22 ponton áll. Mindkét mutató esetében jelentős növekedés történt októberhez viszonyítva: az építési beruházások várható volumene esetében 9, míg a gépberuházások esetében 13 ponttal nőtt a mutató az előző félévi értékhez képest. Az építési beruházások esetén a mutató jelenlegi értéke lényegében a 2019. októberi szintnek (-24 pont), a gépberuházások esetén pedig a 2019. áprilisi szintnek (+5 pont) feleltethető meg.

A megrendelések várható alakulásával kapcsolatban szintén számottevő mértékben váltak optimistábbakká a vállalkozások: az előző félévhez képest 19 ponttal emelkedett a mutató értéke, így jelenleg +43 ponton áll, ami lényegében a 2015. áprilisi szintnek feletethető meg (+44 pont).

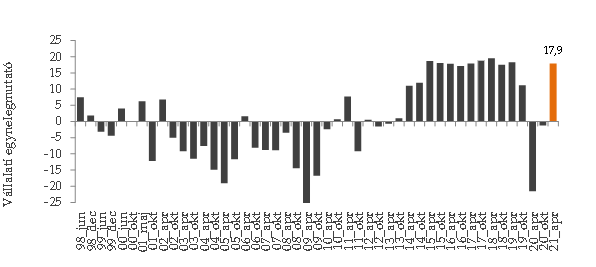

A vállalkozások a következő fél évben ismét jelentős munkaerő-keresletre számítanak: az egyenlegmutató +17,9 ponton áll, vagyis 19 ponttal magasabb 2020 októberéhez viszonyítva. A mutató jelenlegi szintje lényegében megegyezik a legutóbb 2019 áprilisában, erősen munkaerőhiányos időszakban mért 18,3 pontos értékkel.

Összességében az összes vizsgált vállalati kategóriában többségben vannak a következő félév folyamán létszámbővítést tervező cégek, ugyanakkor jelentős különbség van a kategóriák között ennek mértékét tekintve. Különösen a döntően exportra dolgozó, a külföldi (rész)tulajdonban lévő, illetve az 50 fő feletti létszámkategóriákba tartozó cégek esetén várható jelentős munkaerő-kereslet. Kiemelendő a szolgáltató szektor helyzete is, amely szintén jelentős létszámbővítési tervekről számolt be, összefüggésben a koronavírus-járvány következtében bevezetett korlátozó intézkedések fokozatos feloldásával, így a szolgáltatások helyreállásával.

Az MKIK GVI áprilisi vállalati konjunktúravizsgálata 2790 vállalkozás vezetőjének válaszain alapul. Az adatfelvétel április 1. és 30. között zajlott, a koronavírus-járvány harmadik hulláma következtében bevezetett korlátozások fokozatos enyhítésének időszakában. Az MKIK GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely az adatfelvétel idején rendelkezésre álló információkra és a vállalkozók szubjektív helyzetértékelésére támaszkodik.