Pont 30 nappal a jegybankelnöki funkciójának megkezdése után tartotta első sajtótájékoztatóját Matolcsy György, és mindjárt stratégiai bejelentést tett. A monetáris tanács – mint ahogyan a MNB-elnök fogalmazott – nem rendkívüli, hanem eseti ülésén a következő évek gazdasági és monetáris politikáját pozitívan befolyásoló stratégiai előterjesztést tárgyalt, és fogadott el.

A döntést az indokolja, hogy Magyarországnak növekedési fordulatra van szüksége, és az teszi lehetővé, hogy a jegybanktörvény által meghatározott feladatok közül az árstabilizáció, vagyis az inflációs cél tartása megvalósult, a pénzügyi rendszer is stabil, így az MNB-nek lehetősége van harmadik feladatának, a gazdaságpolitika támogatásának is eleget tenni.

Olcsó forinthitel és menekülési lehetőség a devizahitelektől

A program három pillérre épül, ebből kettő a mikro-, kis- és középvállalkozásokat célozza meg. Mindkettő kerete 250 milliárd forint, és mindkét esetben a jegybanki refinanszírozás 0 százalék kamattal történik, és a kereskedelmi bankok maximum 2 százalékos kamattal adhatják tovább a kkv-knak.

Az első pillér klasszikus hitelt jelent, amelyet a kkv-k fejlesztésre, forgóeszközhitelként vehetnek igénybe, valamint az uniós pályázatokhoz saját forrásként. Ez nem teljes összegben jelent majd új forrást, mert kiváltható lesz vele lejáró vagy korábbi, kedvezőtlen hitel is. Bártfai-Mager Andrea, a monetáris tanács tagja szerint ez a hitelkonstrukció olyan ágazatokba is eljuthat, amelyekben van kereslet, csak nincs hitelnyújtási hajlandóság.

A másik pillér vállalati devizahitelek kiváltására szolgál, Matolcsy György tájékoztatása szerint a kkv-kör hitelállományának 54 százaléka devizában van. Később kérdésre a jegybankelnök azt is elmondta, hogy az átváltás aktuális árfolyamon történik, így lesz, akinek így is megéri, lesz, aki számára nem lesz vonzó a konstrukció. Elemzők szerint mindenesetre megnyugtató, hogy az újabb devizahitel-kiváltási javaslat nem ró elviselhetetlen terheket a bankrendszerre. Persze veszteségekre ebben az esetben is számíthatnak, nem utolsósorban a rendkívül alacsony kötelező kamatszint miatt, amelynek a költségeiket és a kockázataikat is fedeznie kellene.

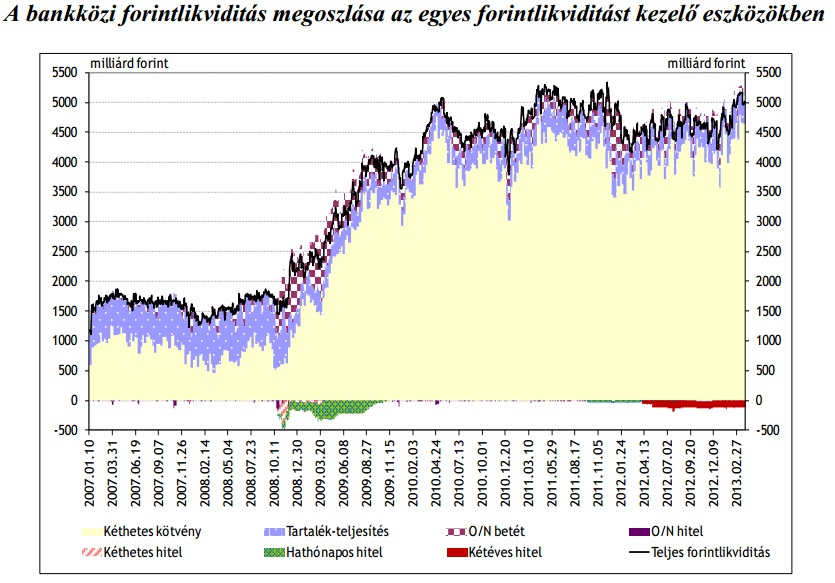

Ez a program harmadik pillérének célja. A megoldás pedig: a jegybank kéthetes kötvényállományának csökkentése az MNB devizatartalékainak terhére, mégpedig a jelenlegi 4500 milliárdról 3600 milliárdra. Ehhez a jegybank devizacserét ajánl föl, így 3 milliárd euróval csökkenne a devizatartalék, ami még a piaci reakciószint alatt van.

Jó lenne, ha jó lenne…

Matolcsy György a Bank of England hasonló növekedést generáló beavatkozását említette mint példát a Növekedési Hitel Program kidolgozásához. Eémondta azt is, hogy ezt a programot az angol jegybank 2012 augusztusában indította el, és közel fél évig meglehetős érdektelenség kísérte, majd idén januárban kezdett felfutni a hitelezés. Éppen ezért kétséges, hogy a most bejelentett program hogyan lehet sikeres, ha a tervek szerint mindössze három hónap működés után dönt majd a monetáris tanács arról, hogy a tapasztalatok alapján folytatják-e a programot. Három hónap technikailag is elég szűk időintervallumnak tűnik 500 milliárd forint célba juttatásához.

Kérdés az is, hogy – mint ahogyan arról már volt szó – elfogadható, illetve elegendő lesz-e a bankok számára a 2 százalékos kamatmarzs. Mint ahogyan kérdés az is, hogy a kedvezőbb feltételektől hitelezhetőbbekké válnak-e a kkv-k, hiszen a jelenlegi hitelezési helyzetnek elsősorban keresleti okai vannak, amelyeknek csak egyik eleme a maga kamatszint.

Augusztus végén talán okosabbak leszünk…