Közhely, hogy a pénz egyre inkább virtualizálódik. Már az ezredfordulón elkezdtünk hozzászokni, hogy nem több, mint átutalt összeg, amit eleinte még sűrűbben vettünk fel készpénzként ilyen-olyan adagokban a bankautomatákból, ma viszont már egyre ritkábban. A mobiltárcák, a digitális tárcák megjelenésével még inkább a virtuális térbe tolódott a pénz vásárlási célú kezelése. A P2P-kölcsönzés (amiről itt olvashat bővebben) már forradalmasította a hitelhez jutást. Most a bankszámlákon van a sor.

App-bankok

Number26, Atom Bank, Tandem, Mondo, Monese, Starling Bank. Ma még nem mondanak nekünk semmit ezek a márkanevek, de egy nap -talán hamarabb, mint gondolnánk- olyan jól csengenek majd, mint a mai nagy bankok nevei.

Hívják őket app-only bankoknak, digital only bankoknak, neobankoknak, vagy challenger (kihívó) bankoknak. Van aki úgy látja, mivel az Y-generáció már az appokon nőtt fel és a 2008-as válság után bizalmatlanná vált a hagyományos pénzintézetek iránt, inkább az app bankok felé fog húzni. A közéletüket és ügyintézésüket eleve a digitális bennszülöttek száma Európában állítólag 60 millió.

Annyi bizonyos, hogy ez a fajta bankolás, már teljesen más, mint a régi, amikor a bankfiókban intézte ügyeit az ember. Itt videók magyarázzák el, mit kell csinálni, ikonokra kell klikkelni.

Number26: 160 000 ügyfél

Berlinben a Number26-t Valentin Stalf alapította 2013-ban, majd 2015 decembere elején indította el a szolgáltatást, akkor 80 000 felhasználóval. A startup egyik befektetője Peter Thiel, a PayPal társalapítója. Időközben az Axel Springer kiadó technológiai ága, az Axel Springer Plug and Play is befektetett a cégbe.

Az app Franciaországban, Görögországban, Szlovákiában, Olaszországban, Írországban és Spanyolországban elérhető. A koppenhágai Money2020 Europe konferencián Stalf elárulta az ügyfélstatisztikát: 2016 első negyedévében 60 000 új felhasználó regisztrált. A teljes ügyfélkör mára elérte a 160 000-t. Ha az ügyfélkör bővülése az eddigi mértékben gyorsul, az év végére 240 000 kliense is lehet az app banknak. (Összehasonlításképpen a Deutsche Banknak 27 millió betétese van.) Tudatosan szinte semmit nem költöttek reklámra és marketingre.

(kép: Number26)

Stalf az Uberhez és a Spotifyhoz hasonlítja appját, vagyis a felhasználói élmény alapvetően az okostelefonon zajlik és használata kellemes, nem körülményes és nehézkes. "A fő, hogy csökkentsük az összetettséget", mondta a Business Insidernek Stalf. Az emberek többségének ugyanis nincs sok ideje arra, hogy sokat bíbelődjön a pénzügyeivel.

A cég sokat költ algoritmusokra, melyek az ügyféllel együtt tanulnak és különböző kategóriákban tüntetik fel a költéseit (pl. utazás, étterem, stb.) és ezek alapján fog olyan banki terméke(ke)t és díjszabást kínálni az ügyfélnek, ami -a mesterséges intelligencia szerint- a leginkább megfelelő neki. Stalf szerint a régi módszer, hogy egy ügyintéző vagy tanácsadó személyesen mondta meg az ügyfélnek, mit kezdjen a pénzével, lejárt. A tanácsadást automatizálni kell.

Az alapszolgáltatás ingyenes, a plusz-szolgáltatások már pénzbe kerülnek. Az apphoz bankkártya is jár. A Number 26 integrálta a TransferWise-t, hogy ennek használatához ne kelljen kilépni az appból.

Atom Bank

(kép: Atom Bank)

2015 júniusában még szenzációnak számított a hír, hogy a brit hatóságok működési engedélyt adtak egy olyan banknak, amelynek se fiókjai nem lesznek, sem ügyintézői, akikkel beszélhetnénk. De még weboldala sem lesz, amint elindul a csakis mobilon hozzáférhető szolgáltatás. (Eleinte volt honlapja, mert a kezdés előtt előregisztráló ügyfeleket ott gyűjtötték.) Később azonban már arról is szó volt, hogy az appet az asztali számítógépünkre is le lehet tölteni.

2014-ben a bank 39,4 millió dollárnyi indulótőkét szedett össze, 2016 áprilisában Angliában indította el a szolgáltatását, mely a Unity játékplatformra épült. Újdonsága, hogy a bejelentkezéshez biometrikus jelet (pl. ujjlenyomat) és hangazonosítást igényel. Ez is mesterséges intelligenciával tanul az ügyfélről egyre többet ahhoz, hogy személyre szabott (befektetési) tanácsokat tudjon adni. Az év végére már jelzáloghitelt is kínál majd az Atom. Felhasználói felülete tele van videókkal, amik mindent elmagyaráznak.

A bank alapítója, Mark Mullen korábban az HSBC bank online és telefonbankja, a First Direct vezérigazgatója volt.

Az Atom már a szolgáltatás elindulása előtt 150 millió fontra (vagyis 226,6 millió dollárra) értékelték, amikor a spanyol BBVA bankcsoport 45 millió fontot (azaz 68 millió dollárt) invesztált a cégbe 2015 novemberében. Ezzel 29,5%-os részvénypakett birtokosává vált. Ne felejtsük, akkor még el sem indult a bank! Egyelőre iPhone-on és iPad-en érhető el a honlapján előregisztrált személyeknek, de hamarosan jön az Android verzió is.

Az Atom elnöke egyébként az az Anthony Thomson, aki egy konvencionálisabb, de szintúgy a hagyományos bankokat kihívó pénzintézetet indított el Metro Bank néven. Az Atom egyik befektetője Jim O'Neill, aki a BRIC kifejezés kitalálójaként is ismert és sokáig a Goldman Sachsnál dolgozott közgazdászként.

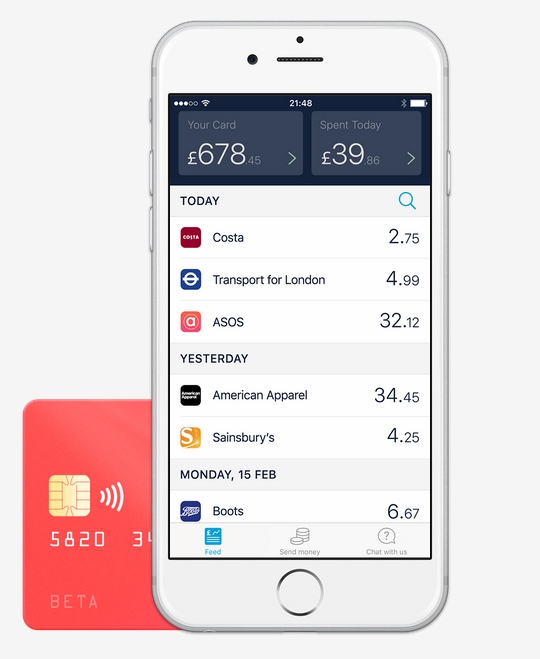

(kép: Mondo Bank)

Mondo

A Mondo olyan pre-paid kártyát kínál, ami egy mobilappal használható, segít figyelemmel kísérni a felhasználó költéseit és "okos" tanácsokat kínál. A próbaüzem alatt 1500 kártya van/volt forgalomban. A tervek szerint 100 000 kártyát bocsátanának ki.

Érdemes megjegyezni, hogy a Mondo ekkor még csak a pályázás fázisában volt a brit pénzügyi hatóságoknál, hogy megkapja az engedélyt a teljes jogú bankbetéteket nyithasson ügyfeleinek. (A német Number26 például pont ez okból egy engedélyezett bankkal, a müncheni WireCard Bankkal dolgozik össze.) Mielőtt elkezdődött a kampány, a Mondo 44 000 embert értesített -ők az ügyfélvárólistán lévő emberek- és ezek szerint az app-bank ideája termékeny talajra lelt a fejükben. A tömegfinanszírozásra hatezren regisztráltak előre.

Az egymilliós tömegfinanszírozási kampány a Mondo 6 millió fontos tőkeszerzési akciójának a része. (A többit hivatásos befektetők adják össze, és a Mondo a Business Insider értesülése szerint nagy neveket, neves amerikai alapokat is visszautasított. Blomfield sokkal több tőkét tudott volna bevonni, de nem akarja felhigítani a jelenlegi részvények értékét azzal, hogy ezeken felül még több részvényt ad el.) A részvénykibocsátás 30 millió fontra értékeli a céget. (A Passion Capital korábban 24 milliót fektetett a cégbe.)

A Mondo vezérigazgatója, Tom Blomfield megmagyarázta, miért a nagy befektetési kedv: "Mindenkinek kell egy bankszámla, hogy élhesse az életét, és azok őszintén szólva szörnyűek, főleg olyan a Facebook, a WhatsApp, vagy a Gmail accountjainkhoz képest. A képesség, hogy a Facebook vagy a Google méretéhez fogható vállalatot építsünk a bankszférában," úgy látszik megragadta a befektetők fantáziáját. "Ez nagyságrendekkel nagyobb piaci méret, mint amivel a cégek általában próbálkoznak."

(A Business Insider cikkei alapján.)