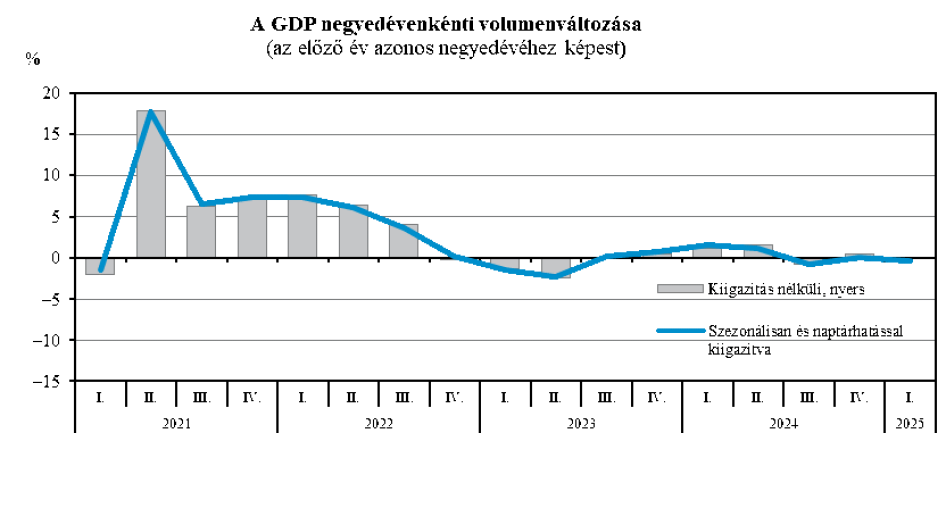

Magyarország bruttó hazai termékének volumene stagnált a nyers adatok alapján az előző év azonos időszakához viszonyítva. A szezonálisan és naptárhatással igazított és kiegyensúlyozott adatok szerint 0,4 százalékos volt a visszaesés. Az adatok gyengébbek lettek az általunk és a piaci konszenzus által vártnál is.

Fotó: KSH

A statisztikai hivatal közleménye szerint az éves szintű növekedéshez a szolgáltatások együttes teljesítménye járult hozzá míg a növekedést leginkább az ipar és az építőipar teljesítménye fogta vissza.

Kilátások

A negatív meglepetés mértéke miatt érdemben lefelé kell módosítanunk az idei évre vonatkozó, 2 százalékos növekedési várakozásunkat. Ahhoz, hogy a gazdaság idén éves áltagban elérje az 1,5 százalékos növekedést, az év hátralévő részében átlagosan jelentős, 1 százalékot meghaladó negyedéves dinamikákra lenne szükség. A vámháború, és az orosz-ukrán béke késlekedése miatt azonban ez jelenleg valószínűtlennek tűnik. A kormány költségvetési élénkítési lehetőségei korlátozottak, így erről az oldalról sem látunk túl sok mozgásteret. Ezt különösen annak fényében gondoljuk, hogy az S&P nemrég negatív kilátást rendelt hazánk hitelminősítéséhez, és egy leminősítés már a bóvli (befektetésre nem ajánlott) kategóriát jelentené. Felhasználási oldalon a fogyasztás maradhat az egyetlen, érdemi húzóerő, a reálbérek továbbra is viszonylag gyors emelkedése, és a lakossági hitelezés gyors bővülése, valamint kisebb mértékben a korábban bejelentett kormányzati intézkedések miatt. A beruházásoknál ugyanakkor a fordulat továbbra is várathat még magára. Termelési oldalon az ipar idén várhatóan éves átlagban még visszaesik, a növekedés csak jövőre lehet érezhető. Egyelőre 1 százalék alá még nem vennénk az idei növekedési előrejelzésünket, de ha nem kezd gyorsan magára találni a gazdaság, elképzelhető, hogy ezt az ütemet sem fogja átlagosan elérni idén a gazdaság bővülése.